「株を始めて一気に稼ぎたい!でも、デイトレードは大損しそうで怖い……」

「新NISAを始めたけれど、結局どの手法が一番安全に増やせるの?」

投資を始めたばかりのとき、誰もが一度はこのような悩みを抱えるものです。SNSで「デイトレで1日10万円稼いだ」といった投稿を見ると、つい自分も挑戦したくなりますよね。

しかし、結論からお伝えします。

株初心者が着実に資産を増やすための「唯一の正解」は、長期投資です。

知識や経験が浅いうちにデイトレードに手を出すのは、プロの投資家がひしめく戦場に丸腰で飛び込むようなもので、非常に危険な行為と言わざるを得ません。

この記事では、なぜ初心者に長期投資が圧倒的におすすめなのか、その理由をデイトレの罠とあわせて徹底解説します。さらに、新NISAを使って失敗しないための具体的なコツまでまとめました。

この記事を読み終える頃には、目先の値動きに惑わされず、10年後、20年後に笑顔でいられるための「負けない投資スタンス」が身についているはずです。

なぜ株初心者はデイトレより「長期投資」が正解なのか?新NISA時代に選ぶべき理由

「株で手っ取り早く、1日10万円稼ぎたい!」

そう考えてデイトレードに憧れる初心者は少なくありません。しかし、現在の投資環境において、初心者が最初に選ぶべき正解は間違いなく「長期投資」です。

なぜ、あえて遠回りに見える長期投資が「正解」と言い切れるのか。その理由は、短期トレードの世界があまりにも過酷な戦場だからです。

投資のプロでも難しい?短期トレードの厳しい現実

デイトレードやスイングトレードといった短期トレードは、一見すると「安く買って高く売るだけ」のシンプルなゲームに見えます。しかし、その実態は「ゼロサムゲーム(誰かの利益は誰かの損失になる世界)」です。

初心者が画面の向こうで戦う相手は、以下のような強敵ばかりです。

- ✔️1分1秒を争う高速売買AI(アルゴリズム)

- ✔️膨大な資金力と情報量を持つ機関投資家(プロ)

- ✔️数千万円単位で勝負する百戦錬磨の個人トレーダー

何の武器も持たない初心者が、最新鋭の装備を持つプロと同じ土俵で戦って勝てる確率は、極めて低いのが現実です。実際、短期トレードに挑戦した初心者の多くが、わずか1年足らずで資金を溶かして市場を去っていくというデータも存在します。

「時間を味方につける」長期投資が資産形成の近道である理由

一方で、長期投資は「時間を味方につける」ことで、初心者でもプロと同じ、あるいはそれ以上の成果を狙える唯一の手法です。

長期投資が最強である理由は、主に以下の3点に集約されます。

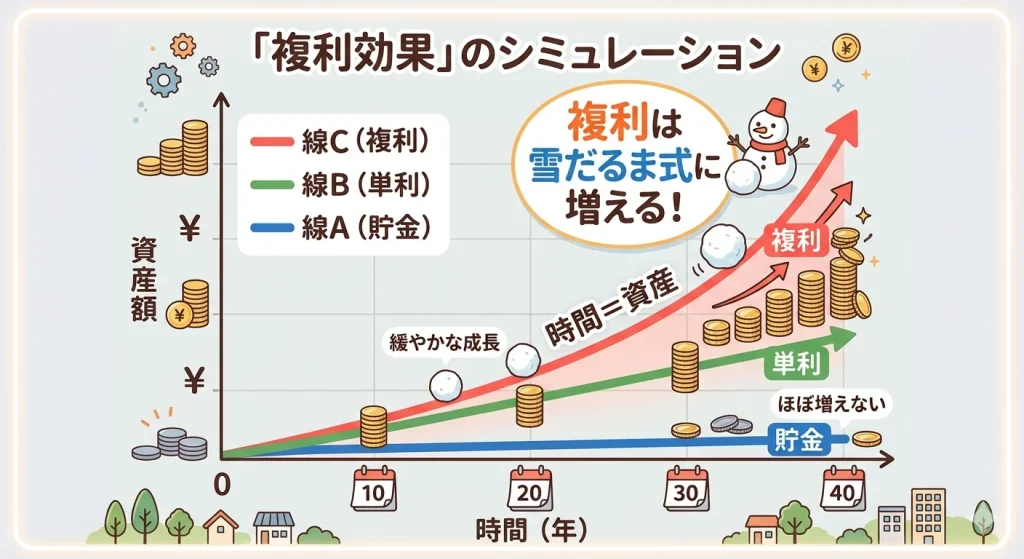

- ✔️「複利効果」が最大化される

利息が利息を生む「複利」の力は、期間が長ければ長いほど爆発的に資産を増やします。アインシュタインが「人類最大の発明」と呼んだこの効果は、短期トレードでは決して得られません。 - ✔️元本割れのリスクが大幅に下がる

株価は短期的には激しく上下しますが、10年、20年という単位で見れば、世界経済の成長とともに右肩上がりになる傾向があります。長期で保有し続けるだけで、一時的な暴落も「単なる通過点」に変えることができます。 - ✔️メンタルと生活の質を維持できる

デイトレは仕事中も株価が気になり、精神的な消耗が激しいものです。対して長期投資は、一度仕組みを作れば年に数回のチェックで済みます。本業や家族との時間を大切にしながら、着実に資産を築けるのが最大のメリットです。

新NISAという「非課税でずっと持ち続けられる」最高の武器が手に入った今、初心者がこの「時間の力」を使わない手はありません。

【実態】株初心者がデイトレードで必ず陥る「3つの危険な罠」

「少額からでも、毎日コツコツ稼げれば……」そんな軽い気持ちで始めたデイトレードが、気づけば取り返しのつかない損失を招いてしまう。これは決して他人事ではありません。

初心者が短期売買の戦場で必ずと言っていいほどハマってしまう「3つの罠」を詳しく見ていきましょう。

罠①:機関投資家や最新AIが支配する「情報の非対称性」

株価が動くとき、そこには必ず「理由」があります。しかし、初心者がスマホのニュースやSNSでその理由を知ったときには、すでに株価は動ききった後です。

短期トレードの戦場を支配しているのは、以下のような存在です。

- ✔️100万分の1秒単位で取引する「高速取引アルゴリズム(AI)」

- ✔️数億円規模のシステムを駆使する「機関投資家」

彼らは、個人投資家には到底及ばないスピードと情報量で取引を行っています。情報が届くのが遅い初心者が彼らと同じ土俵で戦うのは、いわば「竹槍で戦車に挑む」ようなもの。この圧倒的な情報の格差こそが、初心者がカモにされる最大の原因です。

罠②:脳が「損切り」を拒否する?投資家心理の落とし穴

「損切りが大事」だと頭ではわかっていても、いざ自分の資産が減り始めると、どうしても売れなくなってしまう。これはあなたの意志が弱いからではなく、人間の脳に備わった「プロスペクト理論」という本能のせいです。

人間には「利益を得る喜び」よりも「損失による痛み」を2倍以上も強く感じる性質があります。そのため、以下のような負のループに陥りがちです。

- ✔️利小(りしょう): 少し利益が出ると、すぐ確定して安心したくなる。

- ✔️損大(そんだい): 含み損が出ると「いつか戻るはず」と現実逃避し、損失を拡大させる。

この本能に抗って冷徹に取引し続けるには、プロ並みの訓練が必要です。感情に左右されやすい初心者にとって、短期トレードは「脳の仕組み上、負けるようにできているゲーム」なのです。

👤実は私自身も、かつて5万円の損切りを躊躇したばかりに、最終的に200万円もの含み損を抱えてしまった苦い経験があります……。「あの時ルールを守って売っていれば」という後悔は、短期トレードの世界では日常茶飯事。こうした精神的なダメージを避けるためにも、初心者には「最初から長期視点」を持つことを強くおすすめします。

罠③:利益を食いつぶす「見えないコスト」と税金の負のスパイラル

現在のネット証券では、売買手数料が無料のケースがほとんどです。しかし、短期トレードには依然として「手数料以外の目に見えないコスト」が重くのしかかります。

- ✔️スプレッド(価格差)という隠れたコスト

「買いたい価格」と「売りたい価格」にはわずかな差(スプレッド)があります。取引回数が多いほど、このわずかな差が積み重なり、じわじわと利益を削り取っていきます。 - ✔️金利や貸株料(信用の費用)

「1日信用」などは手数料が無料でも、持ち越しが発生した場合の金利や、空売り時の「貸株料」「逆日歩」などの諸費用が発生します。これらは取引が頻繁になるほど管理が難しくなり、予想外の出費となります。 - ✔️利益確定のたびに引かれる「20.315%の税金」

これが最大の罠です。短期トレードで利益を出すたびに約20%の税金が徴収されるため、手元に残る資金の増え方が鈍くなります。一方、長期投資(特に新NISA)であれば、利益をそのまま再投資に回せるため、「税金を払わずに複利を回せる」という圧倒的な差が生まれます。

新NISAで失敗しない!長期投資を成功させる「3つの黄金ルール」

デイトレードの罠から抜け出し、着実に資産を増やすための強力な味方が「新NISA」です。しかし、制度を知っているだけでは不十分。新NISAのポテンシャルを最大限に引き出し、「負けない投資」を実現するための3つの黄金ルールをマスターしましょう。

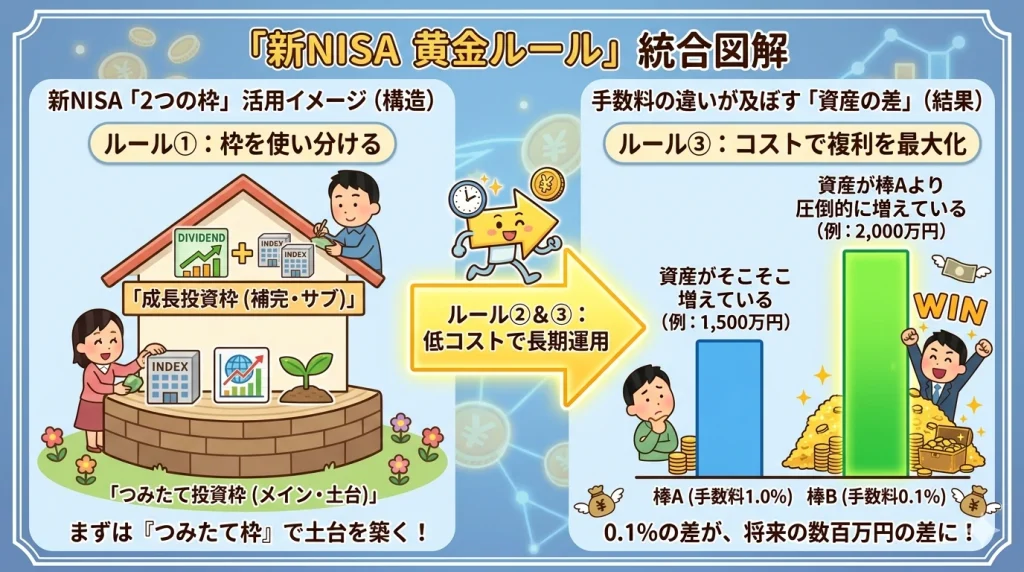

①「つみたて投資枠」を主軸にし、成長投資枠で補完する

新NISAには「つみたて投資枠」と「成長投資枠」の2つがありますが、初心者はまずつみたて投資枠でのインデックス投資を資産形成の土台(メイン)に据えましょう。

- ✔️つみたて投資枠: 金融庁が厳選した「低コストで長期運用に適した商品」しか選べないため、大失敗のリスクを構造的に防げます。

- ✔️成長投資枠: 個別株も買えますが、ここでも第2章で触れたような「デイトレ」に走るのは厳禁。高配当株や、つみたて投資枠と同じ投資信託を買い増すことで、非課税メリットを長期で享受するのが正解です。

②暴落時こそ「買い時」と考える。パニック売りを防ぐマインドセット

長期投資における最大の敵は、市場の暴落ではありません。「暴落を見て怖くなり、売ってしまう自分自身の心」です。

過去のデータ(常陽銀行 参照)によれば、分散・積立投資を20年間継続した場合、元本割れの確率は統計上「ゼロ」という結果が出ています。

- ✔️パニック売りを防ぐコツ: 私のように「200万円の含み損」を見てからでは手遅れです。あらかじめ「10年〜20年は絶対に売らない」と決め、日々の株価チェックをあえてやめることが、メンタルを保つ最強の防衛策になります。

③低コストな「インデックスファンド」を選び、複利を最大化する

第2章で解説した通り、短期トレードは税金で利益が削られますが、新NISAは運用益が非課税(通常20.315%の税金が0円)になるため、複利の力がダイレクトに働きます。

このメリットをさらに加速させるのが「コスト(信託報酬)の低さ」です。

- インデックスファンドを選ぶ: 市場平均に連動するインデックスファンドは、プロが銘柄を選ぶアクティブファンドよりも手数料が圧倒的に安く設定されています。

- 0.1%の差が将来を分ける: わずかな手数料の差でも、20年、30年と積み重なれば、将来受け取れる金額に数十万円〜百万円単位の差が生まれます。

例えば: 「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」などのインデックスファンドは、信託報酬(管理コスト)が年率0.1%を切る圧倒的な低コストを実現しています。

長期投資を今日から始めるための「かんたん3ステップ」

「長期投資が正解なのはわかったけれど、具体的に何から始めればいいの?」

そんな方に向けて、今日から迷わずスタートできる3ステップをまとめました。難しく考える必要はありません。まずは「仕組み」を作ってしまうことが、成功への最短ルートです。

ステップ①:ネット証券で「新NISA口座」を開設する

まずは、投資の拠点となる証券口座を準備しましょう。窓口のある銀行や証券会社ではなく、SBI証券や楽天証券といった「大手ネット証券」を選ぶのが鉄則です。

- ✔️理由はシンプル: 売買手数料が無料(ゼロ革命など)で、ポイント還元などのサービスが充実しているからです。

- ✔️新NISA口座を優先: すでに特定口座(課税口座)を持っている方も、非課税メリットを最大化するために、必ず「新NISA口座」を優先して開設・活用してください。

【初心者さんへのイチオシ】

私も活用していますが、特に楽天カードや楽天銀行を使っている方なら、

ポイントが貯まりやすく、画面も見やすい「楽天証券」がおすすめです。

- ✔ 最短5分で無料口座開設

- ✔ 新NISA対応ですぐに積立投資ができる

- ✔ 楽天ポイントで投資できる

※スマホから簡単に申し込みできます(完全無料)

ステップ②:自分に合った「インデックスファンド」を1つ選ぶ

口座ができたら、次は買う商品を選びます。第3章でも触れた通り、初心者はプロに勝とうとせず、市場全体に投資できる「インデックスファンド」を1つ選ぶだけで十分です。

- ✔️王道の選択肢:

- 世界中に分散投資したいなら「eMAXIS Slim 全世界株式(オール・カントリー)」

- 成長性の高い米国に絞りたいなら「eMAXIS Slim 米国株式(S&P500)」

- ✔️迷ったら: 最初は「オルカン(全世界株式)」を選んでおけば、世界中の約3,000社に自動的に分散投資されるため、大失敗のリスクを最小限に抑えられます。

ステップ③:少額から「自動積立」を設定して放置する

商品を決めたら、最後に「自動積立」の設定をします。ここでのポイントは、「無理のない金額」で始め、あとは「何もしない」ことです。

- ✔️1,000円からでもOK: 最初から大きな金額を投じる必要はありません。まずは少額で「投資を続けている自分」に慣れることが大切です。

- ✔️「放置」が最強の戦略: 設定さえ終われば、もう毎日の株価チェックは不要です。私のように「損切りを躊躇して大損する」という悲劇は、画面を見ない仕組みを作ることで100%防げます。

まとめ:目先の利益よりも「10年後の資産」を優先しよう

今回の内容を振り返ってみましょう。

- ✔️株初心者の正解は「長期投資」:プロやAIと戦うデイトレは、初心者にとってあまりに危険な戦場。

- ✔️デイトレの罠に注意:情報の格差、損切りできない心理(プロスペクト理論)、見えないコストが資産を削る。

- ✔️新NISAをフル活用:つみたて投資枠を主軸に、低コストなインデックスファンドで「複利」を味方につける。

- ✔️「放置」が最強の戦略:一度仕組みを作ったら、画面を見ないことがメンタルを守り、成功を引き寄せる。

デイトレで1日1万円を狙うよりも、10年後に100万円、200万円と資産が増えている未来を目指しませんか?

私もかつて200万円の含み損という「地獄」を経験しましたが、長期投資に切り替えてからは、株価に一喜一憂することなく、心穏やかに資産を増やすことができています。

もし「自分もやってみようかな」と思ったら、まずはステップ①の「新NISA口座の開設」から始めてみてください。小さな一歩が、将来の大きな安心に繋がります。

コメント