信用取引をする上で、覚えておきたいのが「追証(おいしょう)」です。

追証とは、信用取引をしていると発生する可能性がある追加保証金のことを指します。

信用取引は、自己資金の約3倍まで取引ができる仕組みで、少ない資金でも大きな取引ができるのが特徴です。

しかし、何のリスクもなく3倍もの取引ができるほど甘くはありません。

株価が予想と反対に動き、保証金の維持率を下回ると、追証の入金を求められたり、強制決済といった措置が行われることがあります。

この記事では、追証の基本的な仕組みや発生ライン、追証を払えない場合にどうなるのかを解説します。また、追証を回避する方法や、実際に発生してしまった場合の解消方法についてもわかりやすく説明します。

信用取引のリスクを正しく理解し、無理のない資金管理で取引を行うためにも、追証の仕組みをしっかり確認しておきましょう。

追証とは?具体例で仕組みを解説

追証(おいしょう)とは、信用取引で保証金の維持率が一定の水準を下回った場合に、証券会社から追加で入金を求められる保証金のことです。正式には「追加保証金」と呼ばれます。

信用取引では、証券会社ごとに「最低維持率」が決められており、この水準を下回ると追証が発生します。最低維持率は証券会社によって異なりますが、多くの場合は 20%〜25%程度 に設定されています。

では、具体的にどのような場合に追証が発生するのか、簡単な例で見てみましょう。

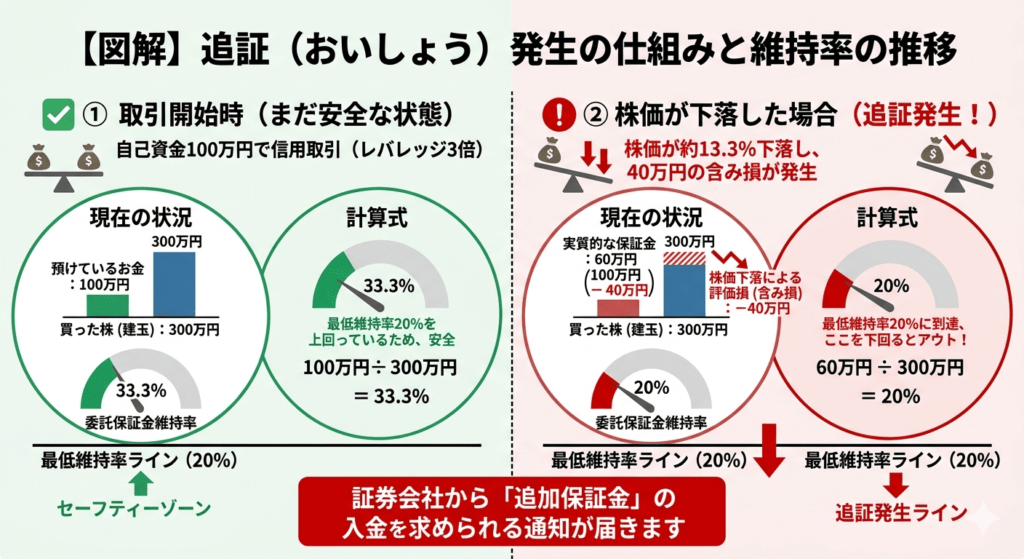

例:自己資金100万円で信用取引をした場合

自己資金100万円を担保に、上限いっぱいの300万円分の株を買ったケースを例にします。

✅① 取引開始(まだ安全な状態)

預けているお金:100万円

買った株(建玉):300万円

維持率

100万円 ÷ 300万円 = 33.3%

この時点では最低維持率を上回っているため、まだ余裕があります。ただし、レバレッジ3倍のいわゆる フルレバ状態 なので、株価が下がると維持率は急速に低下します。

✅② 株価が約13.3%下落した場合(追証発生)

株価が下がり、40万円の含み損が出たとします。

含み損:-40万円

実質的な保証金

100万円 − 40万円 = 60万円

現在の維持率

60万円 ÷ 300万円 = 20%

ここで維持率が 20%を下回った瞬間に追証が発生 します。

※証券会社では建玉を時価評価で計算するため、株価がさらに下落し、含み損が約50万円(下落率約16.7%)になると維持率20%となるケースもあります。

つまり、証券会社から

「保証金を追加で入金してください」

という通知が届くことになります。つまり、証券会社から「保証金を追加で入金してください」という通知が届くことになります。

追証が払えないとどうなる?

追証(追加保証金)が発生し、期限(最短で翌営業日、あるいは2営業日後)までに解消できない場合、証券会社は情け容赦なく機械的にすべての建玉を強制的に清算します。

ただ、多くの人が誤解しているのは、「強制決済されたらそこで試合終了(リセット)」ではないという点です。

1. 猶予なしの「強制決済」

期限の朝、市場が開くと同時にあなたの意志とは無関係に「成行注文」が出されます。

✅全決済のルール:

「追証分だけ売る」のではなく、「すべての建玉を決済する」のが一般的です。

✅最悪の約定価格:

「成行」で売られるため、売りが殺到している場面では、想定よりはるかに安い価格で売らされることになります。

✅高額な手数料:

強制決済時には、通常の取引とは異なる手数料が適用される場合があります。

2. その後に残る「不足金」

強制決済しても損失をカバーできなかった場合、口座残高がマイナスになります。

✅借金としての確定:

このマイナス分は「不足金(立替金)」と呼ばれ、証券会社に対する法的義務のある借金になります。

✅株価が上がっても無意味:

強制決済は「確定」した後の話なので、その後に株価が急騰しても、あなたに利益は一円も戻ってきません。

3. 社会的信用の「ブラックリスト」

不足金が払えないまま放置すると、事態は投資の失敗を超えて生活にも影響します。

✅遅延損害金:

年率14.6%程度の利息が毎日積み上がります。

✅差し押さえ:

督促を無視すると、裁判所を通じて給与や銀行預金が差し押さえられる可能性があります。

✅信用情報への影響:

証券会社での不払いは、クレジットカードやローンの審査に悪影響を及ぼす可能性があります。

追証が払えない場合、強制決済によって損失が確定し、状況によっては不足金の支払いが必要となり、元本以上の損失が発生する可能性もあります。

証券会社の不足金が、直接クレジットカードの信用情報(CICなど)に登録されるケースは通常ありません。

ただし、不足金を長期間放置すると、訴訟や差し押さえなどの法的手続きに発展する可能性があり、結果として金融取引に影響する可能性があります。

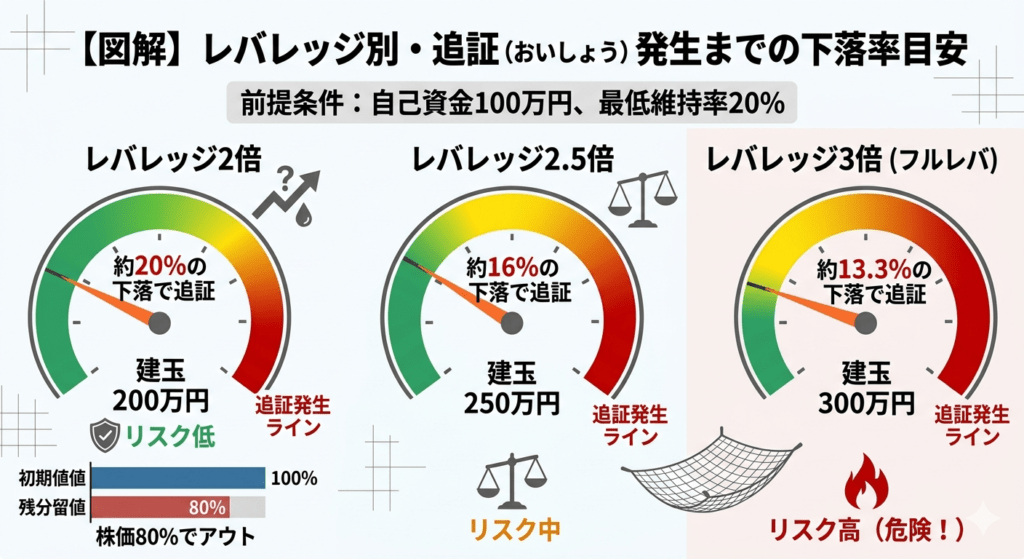

追証発生ライン

「追証が発生する下落率」

信用取引では、保証金維持率が一定の水準(多くの証券会社では約20%前後)を下回ると、追証(追加保証金)が発生します。

レバレッジをどの程度かけているかによって、追証が発生する下落率は大きく変わります。

以下は、自己資金100万円・最低維持率20%のケースを例にした目安です。

| レバレッジ | 建玉 | 追証までの下落率 |

|---|---|---|

| 2倍 | 200万円 | 約20% |

| 2.5倍 | 250万円 | 約16% |

| 3倍 | 300万円 | 約13% |

例えば、レバレッジ3倍で取引している場合、株価が約13%下落するだけで追証ラインに到達する可能性があります。

一見すると小さな値動きに見えますが、レバレッジをかけた信用取引では維持率が急速に低下するため、わずかな下落でも追証が発生することがあります。

そのため、信用取引ではポジションサイズと資金管理が非常に重要になります。

追証の計算式

信用取引の追証(追加保証金)は、委託保証金率(最低維持率)を下回ったときに発生します。

計算式は次の通りです。

1. 追証の計算式

追証金額は以下の式で計算されます。

追証金額 = 建玉金額 維持率(20%) - 実質保証金

- 建玉金額:保有している建玉の合計(株価 × 株数)

- 実質保証金:現金保証金 + 代用有価証券評価額(掛目80%) - 建玉の評価損

2. 具体的な計算例

前提条件:

- 建玉金額:500万円

- 現金+代用有価証券:120万円

- 評価損(含み損):20万円

- 最低維持率:20%

ステップ1:実質保証金の計算

実質保証金=120万円−20万円=100万円

ステップ2:必要保証金の計算

必要保証金=500万円×20%=100万円

ステップ3:追証の計算

追証金額=100万円−100万円=0円

この時点では追証は発生していません。

しかし株価が下落して含み損が増えると、実質保証金が必要保証金を下回り、追証が発生します。

3. 評価損が増えた場合の追証例

- 含み損:30万円

- 実質保証金:120万円 − 30万円 = 90万円

- 必要保証金:500万円 × 20% = 100万円

追証金額=100万円−90万円=10万円

株価が下がり含み損が30万円になった時点で、10万円の追証が発生します。

追証を回避する方法

追証を回避する基本的な方法としては、次のようなものがあります。

- ✅フルレバレッジで取引しない

- ✅1銘柄に資金を集中させない

- ✅維持率に余裕を持つ

- ✅損切りルールを決めておく

これらは信用取引を行う上で、もっとも基本的なリスク管理です。

ただし、実際のトレードでは追証に対する考え方は投資家によって大きく異なります。

例えば、短期トレードやハイリスクな戦略を取る投資家の中には、ある程度の追証リスクを織り込んだ上でポジションを取る人もいます。

大きな利益を狙うために、積極的に資金を使って勝負するスタイルです。

一方で、問題になりやすいのは 損切りができずにポジションを放置してしまうケースです。

含み損を抱えたままズルズルと保有を続けてしまうと、結果として維持率が低下し、追証に発展することが少なくありません。

最大の回避方法は、信用取引を始める前に自分が大きな損切りに耐えられるかどうかを確認することです。

その意味でも、まずは現物取引でトレードを経験し、含み損が出たときに冷静に損切りができるかを試してみるのも1つの方法でしょう。

信用取引はレバレッジがかかる分、損失のスピードも大きくなります。

まずは現物取引で資金管理や損切りのルールを身につけておくことが、結果的に追証を回避する一番の近道になるかもしれません。

追証が発生したときの解消方法

追証(追加保証金)の解消方法は、期限までに

✅①追証額以上の現金を入金する

または

✅②保有している建玉を決済して維持率を回復させる

のいずれかになります。

追証が発生した場合は、「入金するか、ポジションを減らすか」のどちらかで対応する必要があります。

どちらも行わない場合は、証券会社によって建玉が強制決済される可能性があるため注意が必要です。

まとめ

信用取引では、保証金維持率が一定水準を下回ると追証(追加保証金)が発生します。

追証を放置すると強制決済となる可能性があるため、資金管理とポジション管理が非常に重要です。

特に投資経験が浅いうちに追証にあうパターンとして多いのが、逆張りでの投資です。

その中でも最もリスクが高いのが、逆張りでの空売りです。

株価は理論上どこまでも上昇する可能性があり、「青天井」と呼ばれるように上昇が止まらないケースもあります。

株式市場には次のような有名な格言もあります。

信用買いは家まで、信用売りは命まで

これは、空売りでは損失が無限に拡大する可能性があることを表した言葉です。

そのため、逆張りで空売りを行う場合は、株価だけで判断するのではなく、需給(信用売り残や貸借倍率など)を確認することが重要です。

信用取引の需給指標については、次の記事でも詳しく解説しています。

コメント