「赤字転落」「下方修正」「不祥事の発覚」……。

保有株にそんなニュースが流れ、思わずゲロゲロとなった経験は数えきれません。

普通に考えれば、株価はさらに下がりそうなものです。

しかし不思議なことに、最悪のニュースが出た直後から株価が猛反発することがあります。

これが、株式市場のミステリーの一つ――「悪材料出尽くし」です。

なぜ、企業にとって明らかにマイナスの事実が出ているのに、株価は上がってしまうのでしょうか?

実は、株価を動かしているのは「ニュースの内容」そのものではありません。

その裏にある 投資家心理と需給の変化こそが、本当の原因です。

本記事では、

- 「悪材料出尽くし」が起きるメカニズム

- なぜ絶望的な状況で「買い」が勝るのか

- 本物の「アク抜け」を見極める3つのサイン

について、初心者の方にもわかりやすく図解を交えて解説します。

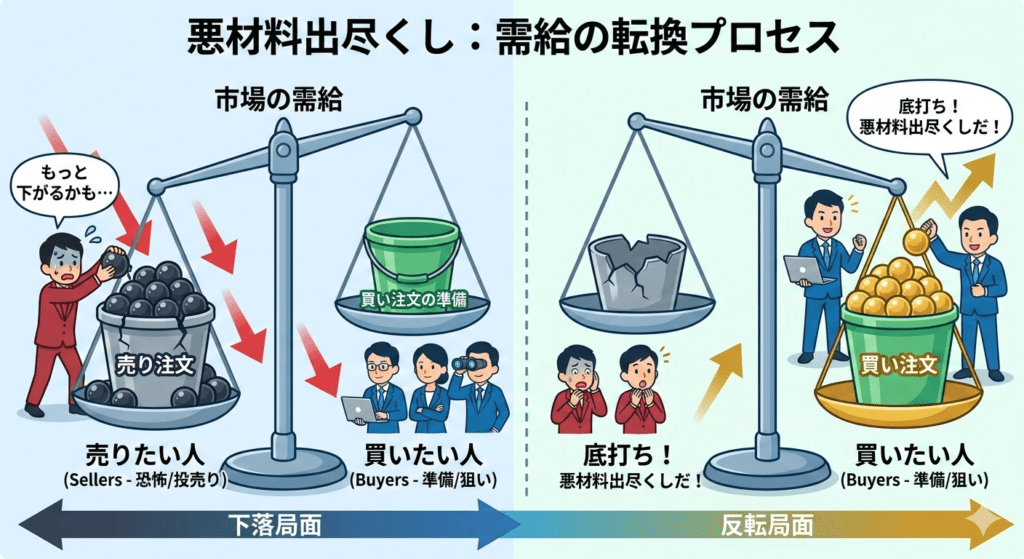

第1章:「悪材料出尽くし」とは何か

悪材料出尽くしとは、

悪いニュースがすでに株価に反映され、売りたい投資家がほぼ売り終えてしまった状態を指します。

つまり、「悪材料そのもの」ではなく、

これ以上株価を押し下げる売り圧力がなくなった状態です。

その結果、悪材料が発表された直後にもかかわらず、株価が反発する現象が起こります。

底値圏での新規買いや空売りの買い戻しが入ることで、相場では「アク抜け」とも呼ばれます。

◆ 悪材料出尽くしの基本構造

市場では、企業の業績悪化や不祥事、景気悪化などの「悪材料」が出ると株価は下がります。しかし、悪材料が続くと次のような流れが起こります。

① 悪材料が続き、株価は長期的に下落する

業績不振、下方修正、業界不況などが重なり、株価はじわじわと下がり続けます。

市場はすでに「悪い未来」を織り込み始めています。

② 投資家の不安がピークに達する

悪材料が出るたびに売りが出ますが、ある時点で市場は「もう驚かない」状態になります。

つまり、悪材料に対する耐性がつき、反応が鈍くなるのです。

③ 新たな悪材料が出ても株価が下がらなくなる

「また悪いニュースか…でも株価はあまり動かない」

こうした状態は、悪材料がすでに株価に織り込まれたサインです。

④ 悪材料が出た直後に株価が上昇する

市場が「これで悪材料は出尽くした」と判断すると、

・空売りの買い戻し

・割安と見た投資家の買い

が同時に入り、株価は反発へ向かいます。

つまり相場では、ニュースが改善したから上がるのではなく、売りが終わったから上がるのです。

| フェーズ | 投資家心理 | 株価の動き |

| 予測期 | 「もっと悪くなるかも…」という恐怖 | 先行して下落(織り込み) |

| パニック期 | 悪材料の連発に耐えきれず投げ売り | 下落の最終局面 |

| 出尽くし期 | 「これ以上の悪化はない」という確信 | 反発(アク抜け) |

第2章:なぜ「最悪のニュース」で買いが勝るのか?

株価が「最悪のニュース(悪材料)」が出た直後に急騰したり、買いが優勢になったりするのは、株式市場の専門用語で「総悲観は買い」や「織り込み済み」と呼ばれる心理メカニズムが働くためです。

1. 不安という「最大の売り圧力」の消失

株価を下げる本当の犯人は、悪いニュースそのものではなく、投資家の「もっと下がるかもしれない」という恐怖心です。

- ✅売りたい人はすでに売っている: 悪材料が公表されるまでの下落過程で、不安に耐えられない投資家はすでに手放しています。

- ✅需給の真空地帯: ニュースが出た瞬間には、市場に「売りたい人」がほとんど残っていない状態になります。これを「売りが枯れる」と言います。

- ✅結果: 売り圧力が消滅しているため、たとえ少量の買い注文であっても、株価はスルスルと上がってしまうのです。

2. 「不透明感」という霧が晴れる瞬間

投資家が最も嫌うのは「悪い結果」ではなく、先が見えない「不透明感(リスク)」です。

- ✅事実の確定: 悪いニュースが正式に発表されることで、「どこまで悪くなるのか?」という疑心暗鬼が消え、「最悪でもここまでだ」という基準が生まれます。

- ✅回復シナリオの始動: 事実が確定して初めて、投資家は「次はどう回復するか?」という未来の予測を立てられるようになります。

- ✅結果: 「最悪期は脱した」という安心感が、新しい買いを呼び込む強力な根拠(ファンダメンタルズの底打ち)となります。

3. 空売りの買い戻し(ショートカバー)の威力

反発の初期に、爆発的な上昇エネルギーを生むのが「空売り勢」の動きです。

- ✅下落を狙う勢力の焦り: 株価が下がることを予想して「空売り」を仕掛けていた投資家は、悪材料が出ても株価が下がらないのを見て焦り始めます。

- ✅強制的な買い: 利益を確保するため、あるいは損失を広げないために、彼らは一斉に「買い戻し」を行います。

- ✅上昇の連鎖: この「買い戻し」が株価を押し上げ、それを見た現物投資家が「底を打った!」と確信してさらに買いをぶつける。これが「踏み上げ」と呼ばれる急騰の正体です。

空売りの買い戻しが株価を押し上げる基本構造については、

「なぜ株価が止まらなくなるのか?」という視点から、

踏み上げ相場の記事で詳しく解説しています。

第3章:「悪材料出尽くし」を見極める3つのサイン

「悪材料出尽くし」を見極めるには、ニュースそのものの内容よりも、株価の「位置」と「反応(需給)」を分析することが重要です。

ここでは実際の相場で使える3つのチェックポイントを紹介します。

① 株価の「位置」が底値圏にあるか(テクニカル分析)

直近3ヶ月〜半年程度の株価推移を確認し、株価がレンジ下限や長期下落の終盤に位置している場合、悪材料がすでに織り込まれている可能性があります。

- ✅最後の投げ売り大陰線: 相場の最終局面における投げ売り(セリングクライマックス)を示唆し、トレンド転換の兆候となる可能性が高いシグナル

- ✅「売られすぎ」サイン: 株価下落に伴いPERも低下するため、同業他社と比較して十分に割安水準にあるかを確認することが現実的な判断材料になります。

👤 売られ過ぎのサインとしてRSIがよく使われますが、強いトレンド中はRSIは機能しにくい点にも注意が必要です。

悪材料に対する株価の反応を見る

悪材料が出た直後は、パニック売りで株価が大きく下がります。しかし、その日のうちに株価が戻り、長い下髭を形成した場合は強力な買いサインです。

- ✅市場の動き: 朝方は絶望で売られたが、安値圏で「待ってました」とばかりに大きな買い勢力が現れた証拠です。

- ✅心理: 売り圧力をすべて飲み込むほどの強い「買い意欲」が確認された瞬間です。

出来高の急増

出来高は、その価格帯でどれだけの取引が行われたかを示す「エネルギーの量」です。悪材料が出た日に過去数日と比べて数倍の出来高を伴って反発した場合、それは「主役の交代」を意味します。

- ✅底打ちの信頼度: 出来高を伴わない反発は「一時的な自律反発」に終わりやすいですが、大商いを伴う反発は本物の底打ちになる確率が格段に高まります。

- ✅投げ売りの吸収: 不安に負けた個人投資家の「投げ売り」を、資金力のある機関投資家やプロが根こそぎ買い取った(拾った)ことを示唆します。

第4章:悪材料出尽くしの落とし穴と注意点

「悪材料出尽くし」は底打ちのサインとして知られています。

しかし実際の相場では、“出尽くしだと思ったらさらに下がる”ケースも非常に多く存在します。

ここでは、個人投資家が特に注意すべき3つの落とし穴を解説します。

1:まだ表面化していない「隠れ悪材料」がある

悪材料出尽くしと判断される局面でも、

市場に出ている情報は“既知の悪材料”にすぎません。

実際には、次のような“隠れ悪材料”が後から出てくることがあります。

- 決算が想定以上に悪い

- 来期の業績見通しがさらに悪化

- 不祥事の続報(第二弾・第三弾)

- 業界全体の構造不況

- マクロ環境の急変(為替・金利・地政学リスク)

つまり、

「悪材料は出尽くした」というのは“市場の期待”であって、事実ではない

という点に注意が必要です。

特に、企業不祥事やガバナンス問題は“後出しの悪材料”が出やすく、早期の判断は危険です。

2:下落過程で生まれた「シコリ」が反発を阻む

株価が長く下落してきた銘柄には、

高値で買って含み損を抱えた投資家が大量に残っている

ことがあります。

これがいわゆる 「シコリ」 です。

シコリがある銘柄では、株価が少し戻ると、

- 「やっと戻ってきた…今のうちに売っておこう」

- 「損が減ったから逃げたい」

という “やれやれ売り” が大量に出ます。

結果として、

- 反発が弱い

- 上値が重い

- すぐに押し戻される

という展開になりやすく、

本格的な上昇トレンドに転じにくい のが特徴です。

悪材料出尽くしの判断には、

チャート上のシコリ(上値抵抗帯)がどれだけ残っているか

を確認することが欠かせません。

このような「シコリ」が多い銘柄では、株価が戻るたびに売りが出て上値が重くなります。この仕組みについては、以下の記事で詳しく解説しています。

3:「アク抜け」=「成長」ではない

悪材料出尽くしは、

「これ以上悪くならない」ことと、「これから良くなる」ことは別問題です。

特に注意すべきケースは以下の通り。

- 業績が構造的に悪化している

- ビジネスモデルが時代遅れ

- 業界全体が縮小している

- 来期以降も回復の見込みが薄い

- 経営陣の改革姿勢が弱い

つまり、

「悪材料が出尽くした」=「株価が上がる」ではない

ということです。

短期的には反発しても、

中長期で業績が改善しなければ、株価は再び下落する

可能性が高いのです。

まとめ

トレンドには一度形成されるとしばらく続く性質(慣性)があります。例えば、決算が悪くて株価が右肩下がりになった場合、次の「新しい事実(決算)」が出るまで下落トレンドが続く可能性は高いです。

次の決算が「悪材料出尽くし」になるかどうかの判断は簡単ではありませんが、そこが大きなターニングポイントになるのは間違いありません。

✅僕が意識している「エントリーの判断基準」

一番わかりやすいパターンは、悪い決算の翌日、寄付きで大きく下がるものの、そこからグングンと買いが入ってくる動きです。このような「強い反発」が見られたら、いったんは悪材料出尽くしと判断してエントリーを検討します。

最後に忘れてはいけないこと

結局のところ、悪材料出尽くしは 「買いのきっかけ」にはなっても、「買いの根拠」にはならない ということです。

✅株価が下げ止まった後に、本当に投資すべきかどうかは、

- 企業の将来性

- 需給の改善(シコリの解消)

- 業績回復の具体的な可能性 を冷静に見極めることが不可欠です。

目先の「アク抜け」に惑わされず、その先にある「企業の復活」に目を向けること。それこそが、悪材料出尽くしを「ただの反発」で終わらせず、投資チャンスへ変える方法だと考えています。

シリーズで読む株価の仕組み

▶ 全体像を確認する(全20回)

[【完全版】株価の仕組み20選|なぜ株は動く?大口の思惑と需給の裏側]

コメント