「長期投資なら、いつか必ず報われる」

「含み損が出ても、売らなければ負けではない」

新NISAの普及とともに、まるで聖書の一節のように語られるこれらの言葉。ですが、あえて断言しましょう。それらは、ある側面では救いようのない「嘘」を含んでいます。

もし、あなたが今「含み損」を抱えたまま、「時間は味方をしてくれるはず」と自分を納得させているのなら、それは戦略的な保有ではなく、単なる「思考停止」という名の末路へ向かっているのかもしれません。

なぜなら、歴史が証明する事実は残酷だからです。株価が元の水準に戻るまでに「25年」や「34年」もの歳月を費やし、投資家の人生そのものを「塩漬け」にしたケースは一度や二度ではありません。

さらに私たちは今、50年に一度の歴史的な転換点「コンドラチェフの波」の激動の中にいます。かつての成功法則が通用しないこの時代において、「長期投資=安全」という嘘を鵜呑みにすることは、資産を危険に晒すのと同義です。

この記事では、投資の常識に隠された嘘を暴き、データに基づいた真のリスクを解体します。

ただ耐えるだけの投資を卒業し、荒波の中でも資産を守り抜く「真の戦略」を手に入れてください。常識の裏側を知る者だけが、次の暴落をチャンスに変えられるのです。

第1章:歴史が証明する長期投資のリスク|回復に数十年かかる「残酷な真実」

「長く持っていれば、いつか報われる」という言葉は、投資の世界で最も甘美で、かつ最も無責任な言葉かもしれません。

多くのインフルエンサーや教本が語る「長期投資の成功例」は、たまたま右肩上がりだった特定の期間を切り取ったものに過ぎないからです。私たちが直視すべきなのは、教科書の平均値ではなく、歴史に刻まれた「資産が戻らなかった空白の歳月」です。

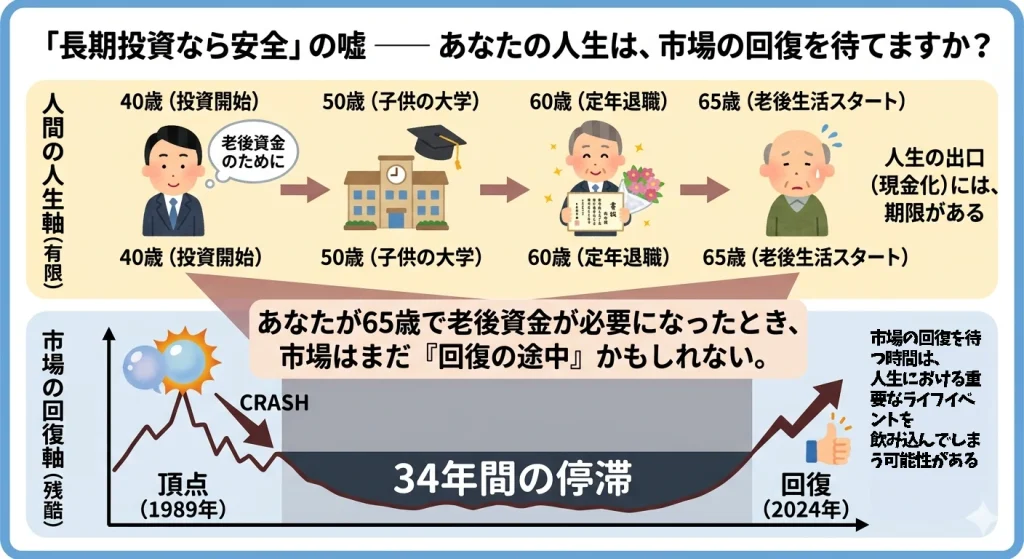

世界恐慌(25年)と日本バブル(34年)の空白期間が教えること

歴史を紐解けば、株価が元の水準を回復するまでに、一人の投資家の現役時代を丸ごと飲み込むような「停滞」が何度も起きています。

- ✔️1929年 世界恐慌(米国):株価が暴落前の水準を完全に回復するまでに要した時間は、実に約25年。

- ✔️1989年 バブル崩壊(日本):日経平均株価が当時の最高値を更新したのは、34年後の2024年のことでした。

ここで想像してみてください。もしあなたが40歳で「老後資金のため」と長期投資を始め、その直後にこうした暴落に直面したとしたら。資産が元に戻る頃、あなたは65歳、あるいは74歳です。「いつか戻る」という言葉が真実だったとしても、あなたの人生にはそれを待つ時間は残されていないのです。

含み損に耐えるだけの「思考停止」が、人生の出口を破壊する

「長期投資 リスク」の正体は、資産が減ることだけではありません。「貴重な時間を奪われること」こそが最大の損失です。

含み損を抱えたまま「いつか戻る」と自分に言い聞かせ、何十年も耐え続ける状態は、戦略的な保有ではなく単なる「塩漬け」です。この思考停止が招く末路は残酷です。

- ✔️機会損失の拡大:停滞している銘柄に資金を拘束されている間、他で生まれている「次の成長サイクル」に乗るチャンスをすべて逃し続けます。

- ✔️出口戦略の崩壊:子供の教育資金や、自分たちの老後資金など、人生には「お金を現金化しなければならない期限(出口)」が必ずあります。その出口に、34年に一度の停滞が重なれば、長期投資という前提そのものが破綻します。

株価の数字が戻れば「負け」ではない。それは机上の空論に過ぎません。人生という限られた時間軸において、ただ含み損に耐え続けることは、敗北に等しいリスクを孕んでいるのです。

第2章:長期投資なら儲かるは幻想?「失われた15年」とインフレの正体

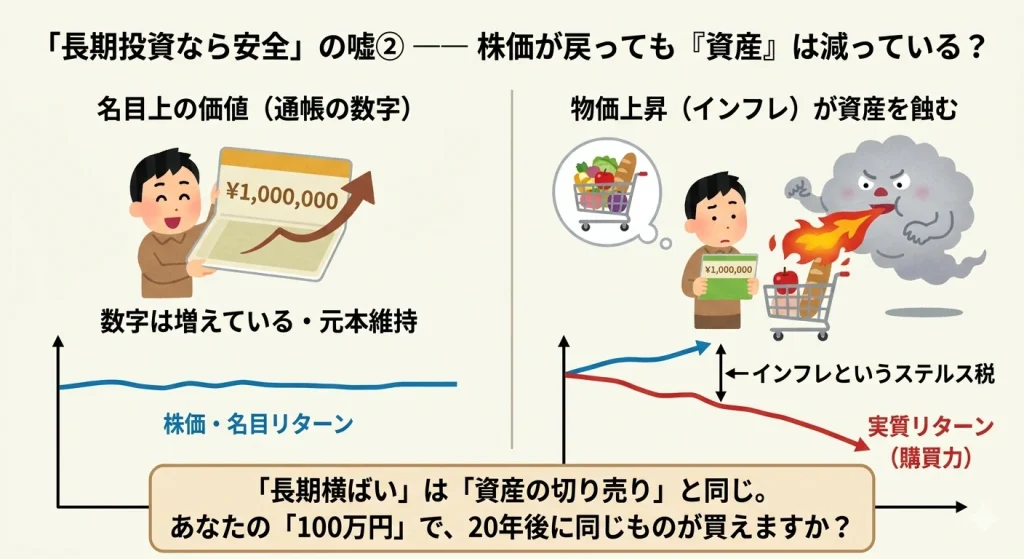

多くの投資家が「長期投資のデメリット」として見落としているのが、物価上昇(インフレ)が資産価値を蝕むという事実です。たとえ20年後に株価が元の水準に戻っていたとしても、その時のお金で買えるものが半分になっていたら、それは投資として「敗北」を意味します。

【長期投資のデメリット】株価が戻っても「資産」が減っている理由

その残酷な一例が、1966年から1981年にかけての米国市場です。この約15年間、ダウ平均株価は表面上、800ドルから1000ドルの間を行き来する「横ばい」の状態でした。

しかし、この期間の裏側では激しいインフレ(年率10%超の時期も)が進行していました。

インフレ率を考慮した「実質リターン」を計算すると、この15年間の投資パフォーマンスはマイナス。つまり、15年という長い歳月を耐え抜いた結果、手元に残ったのは「価値が目減りしたドル」だけだったのです。

「長期投資ならいつか儲かる」という神話は、この実質的な購買力の低下を無視した危険な幻想です。

物価上昇に勝てない「名目上の安全」に価値はない

「含み損が消えて、ようやく元本に戻った」

そんな安堵の裏側で、社会の物価が20%上昇していたら、あなたの100万円の実質価値は80万円にまで目減りしています。

思考停止の長期投資家が陥る最大の罠は、通帳や証券口座の「数字(名目価値)」が守られていれば安全だと勘違いすることです。

- ✔️現金の価値は下がり続ける:インフレ局面では、お金を持っているだけで「負け」が確定します。

- ✔️「横ばい」は「下落」と同じ:成長しない市場で何十年も資金を拘束されることは、インフレによって資産を溶かしているのと同義です。

「長期投資なら安全」という嘘を信じ、インフレという見えない敵から目を逸らしていては、真の資産形成は不可能です。数字上の損得ではなく、「そのお金で何が買えるか」という実質的な視点を持たない限り、思考停止の投資家は知らず知らずのうちに貧困へと向かうことになります。

第3章:景気循環(サイクル)から見る、今の「長期投資」が危険な理由

「株は長く持てば右肩上がり」という前提は、穏やかな波の上でのみ通用するルールです。しかし、私たちが今立っているのは、数十年、あるいは数百年に一度訪れる「巨大なうねり」の転換点かもしれません。

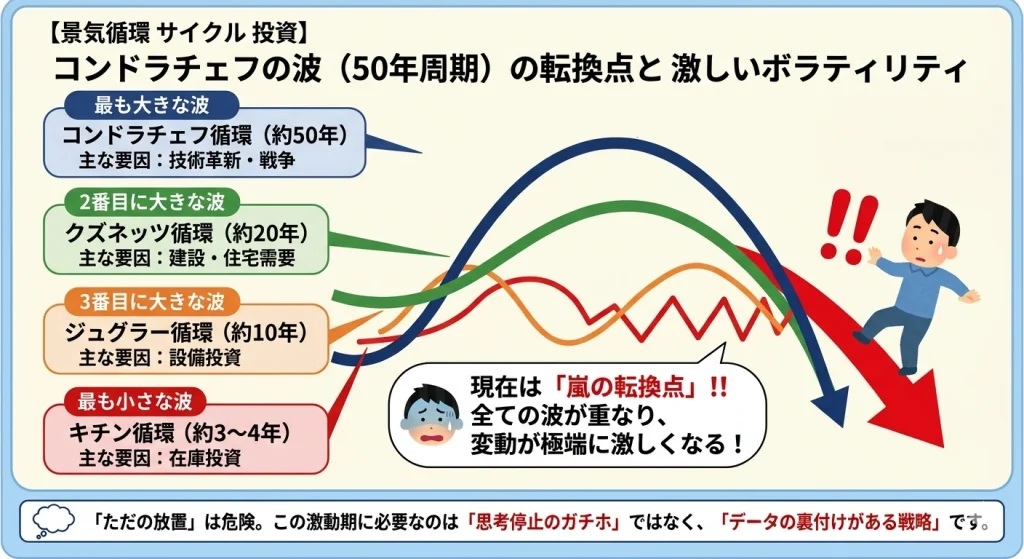

【景気循環 サイクル 投資】コンドラチェフの波(50年周期)の転換点と激しいボラティリティ

景気にはキチンの波(約40カ月)からコンドラチェフの波(約50年)まで、重なり合う複数のサイクルが存在します。

- ✔️コンドラチェフの波の正体:技術革新やエネルギーの転換に伴う超長期の波。

- ✔️現在は「嵐の転換点」:デジタル化やエネルギー革命が加速する一方で、古い構造が崩壊する時期。歴史的に、この転換点では価格変動(ボラティリティ)が極端に激しくなるのが特徴です。

- ✔️ただの放置が命取りに:波が穏やかな時期の「長期投資」は簡単ですが、この激動期に「思考停止のガチホ」を貫くことは、嵐の海で羅針盤を持たずに漂流するのと同じです。

| 名称 | 周期 | 主な要因 |

|---|---|---|

| キチン循環 | 約3〜4年 | 在庫投資の変動(商品の売れ行きによる調整) |

| ジュグラー循環 | 約10年 | 設備投資の更新時期 |

| クズネッツ循環 | 約20年 | 建設・住宅需要の建て替えサイクル |

| コンドラチェフ循環 | 約50年 | 技術革新(イノベーション)や戦争 |

地政学的リスクが「長期保有」の前提条件を破壊する

長期投資の成功には「安定した世界情勢」という大前提が必要ですが、今その前提が崩れ始めています。

- ✔️資源の奪い合いと紛争:コンドラチェフの波の上昇・転換局面では、資源や主導権を巡る紛争が起こりやすいことが指摘されています。

- ✔️前提条件の消滅:グローバル経済の分断により、かつての「どこに投資しても成長する」時代は終わりました。特定の国や企業の「長期保有」が、地政学的な一撃で一瞬にして無価値になるリスクを抱えています。

「終わりの始まり」か「新たな加速」か。その答えが出るまでには、また数十年を要します。「わからないもの」に人生の全財産を預けて放置するリスクにも考慮は必要です。

第4章:思考停止を卒業する|サイクル論をどう投資に活かすか

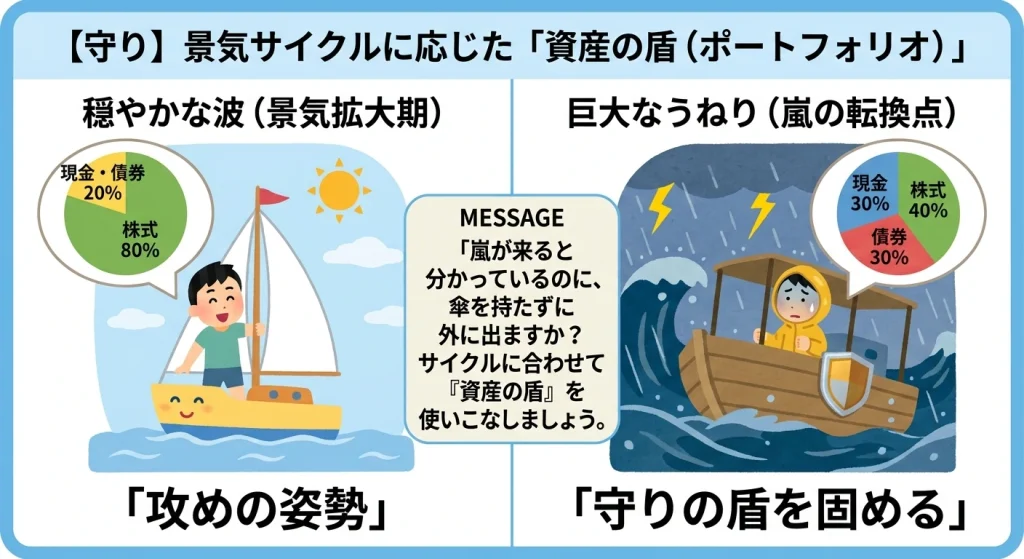

歴史のリスクと景気循環(サイクル)の正体を知った今、私たちがすべきことは「投資をやめること」ではありません。「波に飲み込まれる側」から「波を乗りこなす側」へシフトすることです。

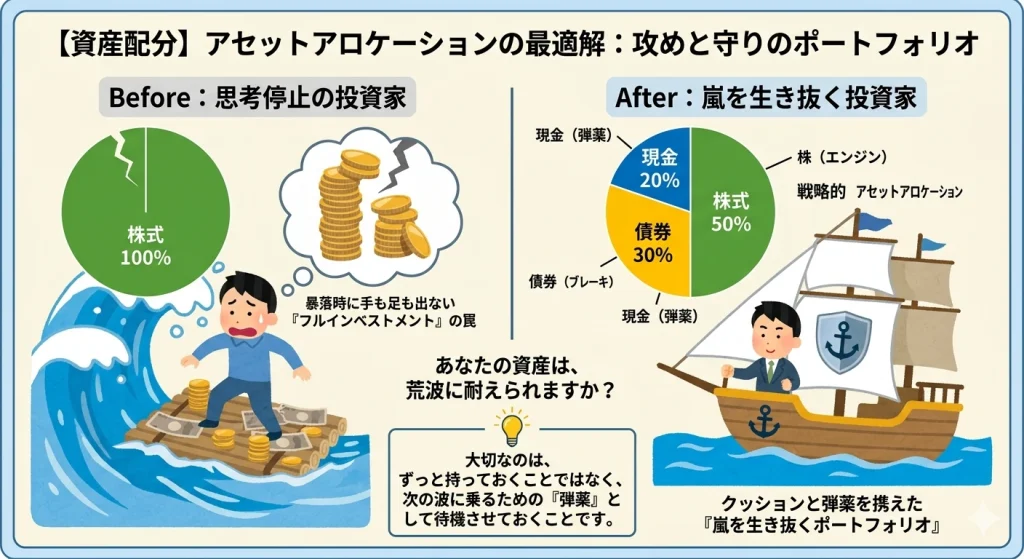

1. 【守りの戦略】「現金比率」と「債券」を使いこなす

波の転換点における最大のリスクは、全財産を株に投じた状態で暴落を迎えることです。「守り」を固めることは、次のチャンスを掴むための準備でもあります。

- ✔️「現金」という最強の武器:

含み損に耐えるだけの投資家は、暴落時に「動けなく」なります。しかし、資産の一部を現金(キャッシュ)で持っていれば、それは安値で拾うための「弾薬」に変わります。波が荒い時期こそ、資産の20〜30%程度を現金で維持する勇気を持ってください。 - ✔️「債券」によるクッション機能:

株と逆の動きをしやすい債券をポートフォリオに加えることで、資産全体の変動をマイルドにします。「株一本足打法」を卒業し、荒波を吸収するクッションを用意しましょう。

2. 【攻めの戦略】「損切り」を時間の買い戻しと定義する

多くの投資家にとって損切りは「敗北」ですが、プロにとっては「時間の買い戻し」です。

- ✔️投資シナリオの再確認:

「長期なら上がるはず」という曖昧な理由ではなく、「この景気サイクルならこの業種」という根拠を持ちましょう。その根拠が崩れたなら、即撤退です。 - ✔️損切りが「一生モノの技術」である理由:

含み損に耐えて34年待つよりも、一度損を確定させて「今、勢いのある波」に乗り換える。この判断ができるようになれば、あなたの資産形成のスピードは劇的に加速します。

多くの投資家にとって損切りは「敗北」ですが、プロにとっては「時間の買い戻し」です。

ただし、頭では分かっていても実行できない人がほとんどです。

その理由と対処法は、以下の記事で解説しています👇

3. サイクル論を「予測」ではなく「準備」に使う

コンドラチェフの波のような超長期サイクルは、日々の株価を当てるためのものではありません。

- ✔️「最悪のシナリオ」を常に想定する:

「もし今、世界恐慌並みの暴落が来たら?」を常に問いかけ、それでも破綻しない仕組み(アセットアロケーション)を組んでおくこと。 - ✔️波の転換点を利益に変える:

ボラティリティが激しいということは、上下の振れ幅が大きいということ。守りを固めた上で、歴史的な転換点が生む「歪み」を冷静に観察する目を持つことが、真の勝ち組への道です。

ボラティリティが激しい銘柄でも、資金管理さえできていれば恐れる必要はありません。

その具体的な方法が「2%ルール」です。

最適な株数の計算方法は以下の記事で解説しています👇

第5章:安全な長期運用のための新常識:債券と現金比率の最適解

「長期投資=株の積み立て」という常識を捨てたとき、最初に見直すべきはアセットアロケーション(資産配分)です。荒波の時代を生き抜くための、新しい資産の守り方を定義しましょう。

【債券 投資 必要性】「株一本足」を卒業し、暴落時のクッションを持つ

多くの個人投資家が、下落局面でパニックになるのは「株」しか持っていないからです。

- ✔️クッションとしての債券:歴史的に、株が売られる局面では、安全資産として債券が買われる傾向があります。ポートフォリオに債券を組み込むことで、資産全体の目減りを抑え、精神的な安定(=投げ売り防止)に繋がります。

- ✔️「負けない」ための分散:インフレ局面では債券も売られるリスクがありますが、それでも「全額株」よりは遥かにリスクをコントロールしやすくなります。

波の転換点では、次に買い向かうための「現金余力」こそが最大の武器

サイクル論の転換点において、最も価値を持つのは「現金(キャッシュ)」です。

- ✔️「キャッシュ・イズ・キング」の真意:

暴落時に含み損に耐えているだけの人を横目に、現金を持っている人は「歴史的な安値」でバーゲンセールに参加できます。 - ✔️最適な現金比率の目安:

「全額投資」という思考停止を捨て、常に資産の20%〜30%程度を現金で持っておく。この「余力」があるからこそ、長期投資のリスクである「数十年単位の停滞」を、数年単位の「絶好のチャンス」に書き換えることができるのです。

インフレ下では現金の価値も目減りします。しかし、暴落局面において『安値で拾える権利』を持つ現金は、一時的にどんな資産よりも価値が高まります。 大切なのは、ずっと持っておくことではなく、次の波に乗るための『弾薬』として待機させておくことです。

まとめ|常識の裏側を知る者だけが、本当の資産を守り抜ける

「長期投資なら安全」という言葉に隠された、あまりにも残酷な「嘘」を紐解いてきました。

- ✔️歴史の教訓:回復に25年、34年かかる「人生を飲み込む空白」は実在する。

- ✔️インフレの恐怖:名目上の元本保証に価値はない。物価上昇は静かに、確実に資産を削る。

- ✔️サイクルの現実:50年に一度の転換点では、過去10年の成功体験は通用しない。

「インフレ下で現金を持つのは損だ」という常識も、この転換点においては一度疑ってみてください。ずっと持ち続けるためではなく、嵐のあとに訪れる「歴史的なバーゲンセール」で勝負するための弾薬として、戦略的に現金を持つ。これこそが、思考停止のガチホ勢に圧倒的な差をつける「守りながら攻める」技術です。

含み損に耐え、ただ時間が解決してくれるのを待つだけの投資家になるのか。それとも、サイクルを理解し、自分の意志で資産をコントロールする投資家になるのか。

常識の裏側にこそ、真の豊かさへのルートが隠されています。

次回予告:【常識の裏②】「PERが低い=割安」ではない理由|一生上がらない「万年割安株(バリュートラップ)」の罠とは?

コメント