「投資を始めるなら、まずは分散投資から」

新NISAの普及とともに「絶対の正義」となったこの常識ですが、実は大きな落とし穴があります。

もしあなたが「資産を最短で増やしたい」と考えているなら、「分散=安心」という言葉は半分正解で、半分は嘘です。

なぜなら、分散投資の本来の目的は「資産を増やすこと」ではなく、徹底的な「資産の守り」にあるからです。 リスクを分散するということは、同時に「爆発的なリターン」も分散し、打ち消し合っているという事実に他なりません。

教科書通りに銘柄を分け、積立投資を続けているのに資産が増えないと感じるなら、それはあなたが「守りの布陣」で「攻めの結果」を求めてしまっているからです。

この記事では、分散投資で資産が増えない仕組みを科学的に解き明かすとともに、リスクを抑えながらも効率的に資産を最大化するための「本当の攻め方」を解説します。

10年後に「微増」で後悔しないために。常識の裏にある、資産形成の正解を今すぐ確認してください。

分散投資が「資産を増やす」のを邪魔する3つのメカニズム

「分散投資をしていれば、いつかは資産が爆発的に増える」と信じていませんか?

厳しい現実をお伝えすると、分散を徹底すればするほど、あなたの資産が急成長する可能性は失われていきます。

なぜなら、分散投資はそもそも「リスクを抑える(減らさない)」ための仕組みであり、「利益を最大化する」ようには設計されていないからです。資産が増えない具体的な3つのメカニズムを解説します。

①【利益の相殺】好調な銘柄の利益を、不調な銘柄が食いつぶす

分散投資の最大の罠は、「リターンの希釈化(薄まり)」です。

例えば、あなたが10個の銘柄やファンドに均等に投資しているとしましょう。そのうちの1つが2倍に急成長する「お宝銘柄」だったとしても、残りの9つが停滞、あるいは下落していれば、資産全体で見ればわずか数パーセントのプラスにしかなりません。

「一つのカゴが壊れても大丈夫」という安心感は、裏を返せば「一つのカゴが黄金を生んでも、他の壊れたカゴに利益を吸い取られる」という状態を招いているのです。

②【平均への回帰】全方位への投資は「平均点」を超えられない

全世界株(オルカン)やS&P500といったインデックス投資は、いわば市場全体の「平均点」を買う行為です。

市場全体に広く分散するということは、成長している企業だけでなく、衰退している企業や停滞している国にも同時にお金を投じていることを意味します。

投資の神様ウォーレン・バフェットは、「分散は無知に対する保護だ。自分で何をやっているか分かっている人にとって、分散はほとんど意味がない」と断言しています。

全方位に網を張る分散投資では、理論上、市場平均を大きく超えるリターン(資産の最大化)を叩き出すことは不可能なのです。

③【手数料の罠】分散しすぎることで発生する「見えないコスト」

「安心したいから」と、似たような投資信託や複数の銘柄を抱えすぎていませんか?

分散先を増やしすぎると、それぞれの銘柄にかかる信託報酬や売買手数料が積み重なり、運用効率を著しく低下させます。

特に、中身をよく理解せずに「人気だから」と複数のファンドを組み合わせている場合、保有銘柄が重複し、手数料だけを二重に払っているケースも珍しくありません。0.1%のコストの差が、20年後の資産額を数百万円単位で変えてしまうのが投資の世界です。無計画な分散は、ただ「利益を削るコスト」を増やしているに過ぎません。

資産を劇的に増やしたいなら、常識を「逆」から考える

分散投資という「盾」が守りに特化していると分かった今、次に必要なのは資産を押し上げる「剣」の使い方を知ることです。

投資の成功者たちは、最初から「広く、薄く」守っていたわけではありません。彼らが資産を爆発させた背景にある、常識を覆す戦略を紐解きます。

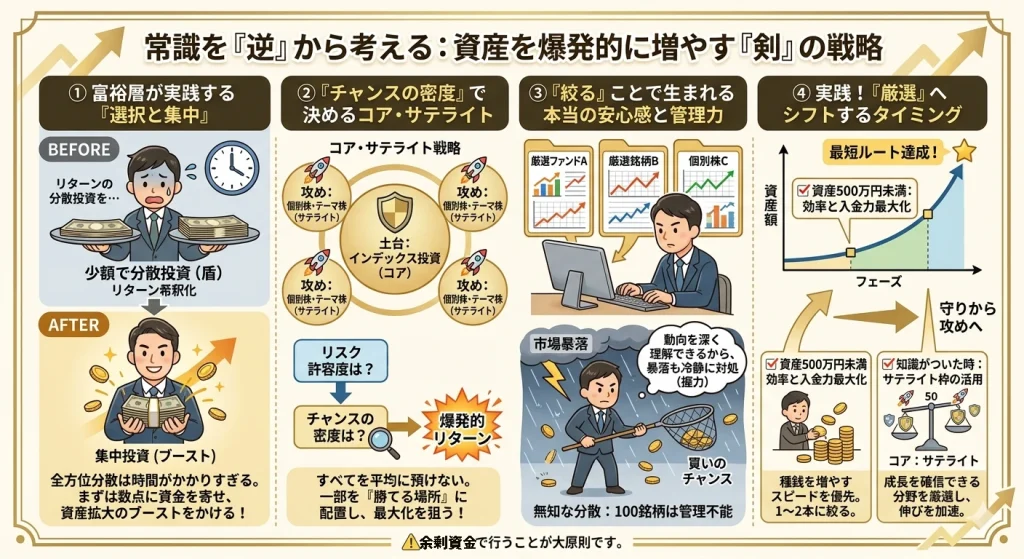

① 富裕層が実践する「選択と集中」の黄金法則

世の中の多くの富裕層は、「分散投資」で富を築いたのではなく、特定の事業や少数の銘柄への「集中投資」で資産を形成し、その後に「分散」で守りに入っていく傾向があります。

資産がまだ少ない初期フェーズ(例えば1,000万円以下)で全方位に分散してしまうと、リターンの絶対額が小さすぎて、人生を変えるような資産形成には膨大な時間がかかりすぎます。

「まずは1点、あるいは数点に資金を寄せてブーストをかける」。これが、複利の力を目に見える形で引き出す最短ルートです。

② 「リスク許容度」ではなく「チャンスの密度」で投資先を決める

「あなたがいくら損に耐えられるか(リスク許容度)」で投資先を決めるのが一般的な教科書の教えです。しかし、資産を増やす人は「その投資先にどれだけのチャンスが凝縮されているか(チャンスの密度)」で判断します。

「何となく不安だから全世界」という思考停止を一度やめ、自分が最も成長を確信できる国やセクターに資金を集中させてみてください。

「インデックス5割:攻めの個別株・テーマ株5割」といったコア・サテライト戦略を導入するだけでも、資産の伸び率は劇的に変わります。すべてを平均に預けるのではなく、一部を「勝てる場所」に配置する勇気が、資産の最大化を招くのです。

③ 投資先を「絞る」ことで生まれる、本当の安心感

意外に思われるかもしれませんが、投資先を絞ることは、管理の精度を高め、結果的に「リスク管理」の質を向上させます。

100個の投資信託の中身をすべて把握するのは不可能ですが、厳選した3つの投資先であれば、その動向を深く追うことができます。

「なぜ上がっているのか」「なぜ下がっているのか」を明確に理解できていれば、暴落が起きてもパニック売りせず、むしろ絶好の買い場として冷静に対処できる「握力」が備わります。これこそが、無知な分散では得られない「本物の安心感」です。

④ 【実践】「分散」から「厳選」へシフトするタイミングの考え方

では、どのタイミングで「守り」から「攻め」へ切り替えるべきか。資産額と知識に基づいた一つの考え方をご紹介します。

- ✔️資産500万円未満:効率と入金力の最大化

少額から全方位に広げすぎると、手数料負けやリターンの希釈化が目立ちやすくなります。あえて「自分が最も成長性を信じられる1〜2本」に絞り、まずは入金力(投資に回す現金)の最大化に集中する。管理をシンプルにすることで、本業に集中し「種銭」を増やすスピードを上げることが、このフェーズでは最も合理的です。 - ✔️知識がついてきた時:サテライト枠の活用

市場平均以上のリターンを狙える分野(特定の国やセクターなど)が見えてきたら、インデックスの一部を「サテライト(攻め)」に回す検討をします。土台を固めつつ、一部を厳選投資に充てることで、資産全体の伸びを加速させます。

※重要な注意点

投資先を絞ることは、予測が外れた際の下落幅も大きくなることを意味します。この戦略は「最短ルートを目指すための攻めの手法」であり、万が一の際にも生活を脅かさない「余剰資金」の範囲内で行うことが大原則です。

【結論】「分散投資」を続けるべき人と、今すぐ卒業すべき人の境界線

「分散=嘘」の正体を知ったあなたが、明日から具体的にどう動くべきか。その「判断基準」を明確にします。

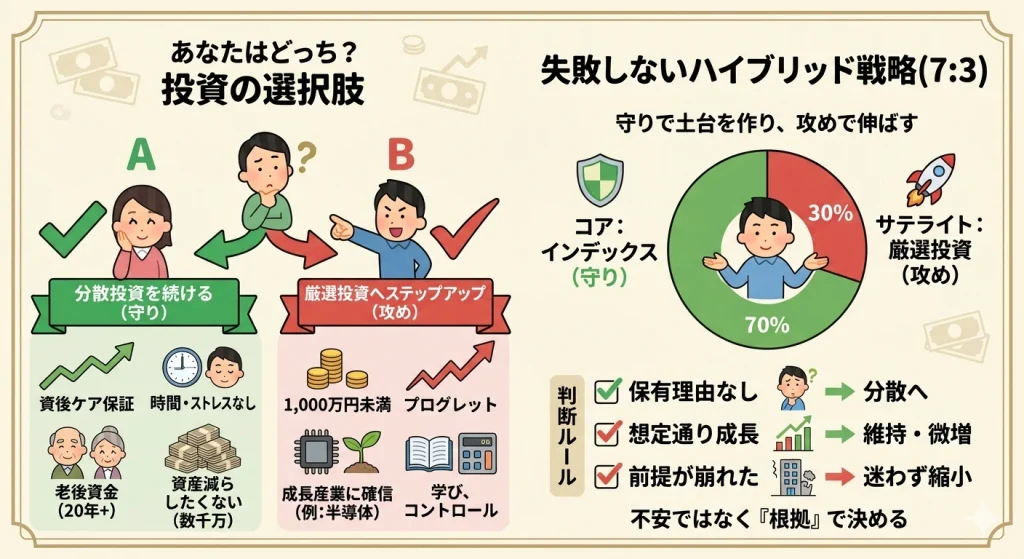

① あなたはどっち?「分散」か「厳選」かのチェックリスト

- ✔️分散投資を続けるべき人(守りのフェーズ)

- 老後の資金として、20年以上の長期スパンで「平均点」が取れれば満足な人。

- 投資に時間をかけたくない、市場の動きを追うのがストレスになる人。

- すでに数千万円以上の資産があり、増やすことより「減らさないこと」が最優先の人。

- ✔️「分散」を卒業し、厳選投資に踏み出すべき人(攻めのフェーズ)

- 資産1,000万円未満で、今の入金力では目標金額まで何十年もかかる人。

- 特定の業界や国(インド株、半導体など)の成長に強い確信がある人。

- 投資を「学び」として捉え、自ら判断して資産をコントロールしたい人。

② 失敗しないための「ハイブリッド戦略」のすすめ

✔️0か100かではない「ちょうどいい攻め方」

最初は「インデックス7〜8割:厳選投資2〜3割」から始めるのが現実的です。

この比率の意味はシンプルで、

👉 “守りで土台を作りつつ、攻めで伸ばす” という役割分担にあります。

厳選投資の2〜3割が「資産の加速装置」となり、万が一の際も残りの7〜8割が全体の下落を緩和します。

✔️「コア・サテライト戦略」を機能させるための判断ルール

比率は“感覚”ではなく、次の基準で調整します。

- 保有理由を説明できない → 分散側に戻す

- 想定通りに成長している → 厳選側を維持または微増

- 前提が崩れた(業績・環境変化) → 迷わず縮小

👉 ポイントは「不安かどうか」ではなく“根拠があるかどうか”で判断すること

③ 常識を疑うことが、資産形成の第一歩

✔️「分散=安心」は、多くの人にとって再現性の高い“無難な戦略”であることは確かです。

しかし、それがすべての人にとって「最適解」とは限りません。

✔️資産を増やすうえで本当に重要なのは、銘柄の数ではなく、

👉 「どこにリスクを取るか」を自分で決めることです。

分散するにしても、集中するにしても、そこに意図があるかどうかで結果は大きく変わります。

✔️自分にとって最適な「カゴの数」は、資産額・知識・目的によって変わります。

そのバランスを自分で調整できるようになったとき、資産形成は“運任せ”から“コントロール可能なもの”へと変わります。

よくある質問(FAQ)

Q:集中投資はギャンブルではありませんか?

A:無知のまま一箇所に投じるのはギャンブルですが、徹底的に調べ、納得した対象に絞るのは「戦略的投資」です。管理できる範囲に絞ることで、むしろリスクはコントロールしやすくなります。

Q:新NISAでもこの考え方は使えますか?

A:もちろんです。つみたて投資枠で「守り」を固め、成長投資枠で「攻め(厳選)」を行うなど、非課税メリットを活かしたハイブリッド運用は非常に相性が良いです。

Q:証券口座は複数持つべき?

A:戦略ごとに分けることで管理しやすくなるため、有効なケースもあります。

もし「守り」と「攻め」を分けて運用したいと感じたなら、証券口座を分けるのも一つの有効な方法です。 戦略ごとに資金を分けることで、ポートフォリオの管理精度が一気に上がります。

まとめ:「分散=安心」の呪縛を解き、自分だけの戦略を

「投資は分散がすべて」という常識を信じてきた方にとって、今回の内容は少し衝撃的だったかもしれません。しかし、資産を増やすフェーズにおいて、分散のしすぎは「ブレーキ」を踏んでいるのと同じです。

最後に、この記事の大切なポイントを振り返ります。

- ✔️分散投資は「増やすため」ではなく「守るため」の手段である。

- ✔️過度な分散は、利益の相殺・平均への回帰・手数料の増加という3つの罠を招く。

- ✔️資産形成を加速させたいなら、「1,000万円までは厳選(集中)」や「コア・サテライト戦略」を検討する。

- ✔️自分の資産額と知識レベルに合わせて、カゴの数をコントロールすることが重要。

「みんながやっているから」という理由で、大切なお金を薄く広くバラ撒くのはもう終わりにしましょう。

まずは今日、自分のポートフォリオの中から「本当は必要のない、何となく持っている銘柄」を一つ見つけることから始めてみてください。その一歩が、あなたの資産形成を「停滞」から「加速」へと変える転換点になるはずです。

あわせて読みたい:シリーズ次のおすすめ

「分散を卒業して厳選投資に踏み出した際、最も怖いのが『暴落』です。落ちてくるナイフをチャンスに変える勇気と技術については、こちらの記事で詳しく解説しています。」

👉 【常識の裏③】「逆張り」は正義か?落ちてくるナイフで大怪我しないための決定的な差

コメント