「株価が下がっても配当がもらえるから損してない」――そんな言葉を聞いたことはありませんか?

高配当株は“持っているだけでお金が入る”という魅力があり、多くの個人投資家に人気です。特に2024年から始まった新NISAでは、非課税で配当が受け取れることもあり、配当株投資を始める人が急増しています。

しかし実際には、「配当があっても含み損で大きくマイナス」「気づけば元本が半分以下」――そんな落とし穴も少なくありません。

本記事では、初心者がつまずきやすい「含み損と配当の関係」について、具体的な例を交えながらわかりやすく解説します。

✅ 配当があるのに損している理由とは?

✅ 長期保有でも報われないパターンとは?

✅ 安定収入を得るための3つのポイント

誤解を解いて、納得して株を持ち続けられるように。あなたの投資を“安心感”ではなく“実力”で支える記事です。

🧱そもそも「配当」とは?なぜもらえるの?

「配当(はいとう)」とは、企業が上げた利益の一部を株主に還元する仕組みです。

多くの企業では、決算で黒字が出た際に「配当金」として一定額を株主に支払います。

🔹配当金の仕組み

たとえば、ある企業の株を100株保有していて、1株あたりの年間配当金が「50円」であれば、1年で 5,000円(=50円 × 100株) の配当金を受け取れるということになります。

🔹「配当利回り」で見るメリット

投資家がよく注目するのが「配当利回り」です。

配当利回り(%) = 年間配当金 ÷ 株価 × 100

たとえば、株価が1,000円で年間50円の配当なら、利回りは5%。

銀行預金が年0.3%程度であることを考えると、非常に高いリターンに見えますよね。

🔹でも「利回りが高い=安全」とは限らない

このあと詳しく解説しますが、高配当株には注意点もあります。

配当はあくまで「利益が出ているから出せるもの」であり、業績悪化や赤字によって簡単に減配・無配に転じることもあるのです。

🧱「含み損でも配当があれば損してない」は本当?

高配当株投資ではよくこんな声を聞きます。

「株価が下がっても、配当が毎年もらえるから損してないよ」

一見すると“得してる感”があるこの考え方。

しかし実際には、大きな誤解を含んでいます。

🔻配当があっても含み損が大きければ“実質マイナス”

たとえば、以下の例を見てください。

- あなたが100万円で購入した株が、株価下落で80万円に

- 年間配当は5万円(=利回り5%)

たしかに配当はもらえますが、元本20万円のマイナスを補うには…

5万円 ÷ 20万円 = 4年

→ 利回り5%でも「損益トントンになるのに4年」かかります。

その間にさらに株価が下がったり、減配されれば回収不可能です。

🔻“配当で損失がカバーできる”は幻想になりやすい

- 配当は現金で入りますが、含み損は資産の目減りです

- 「得してるように錯覚する」心理バイアスが強く働きます

- 長期で持てば取り返せる保証もないのが実情です

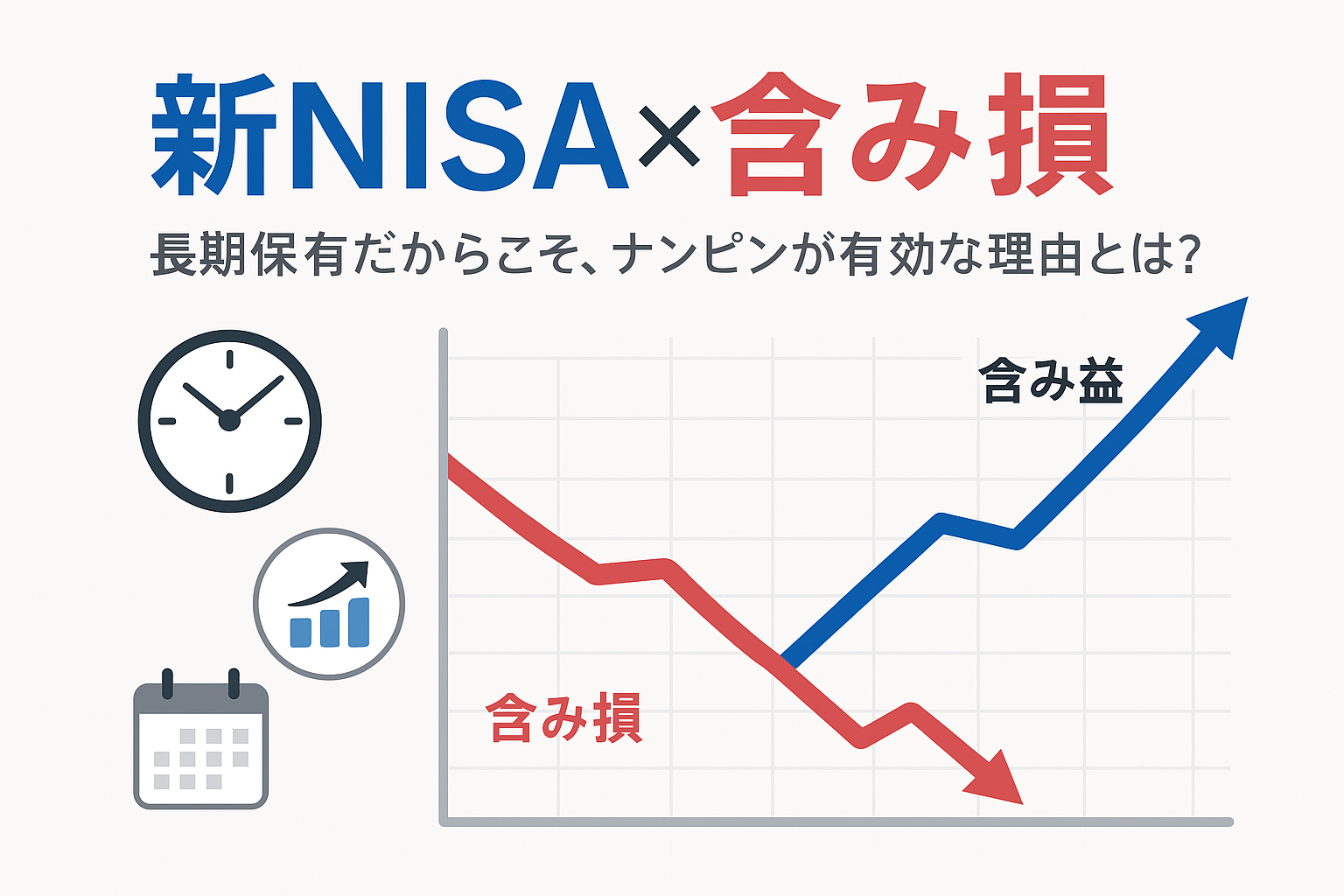

🧱長期保有ならプラスになる…とは限らない理由

「長期で持っていれば配当で取り返せる」という声もあります。

しかし現実には、長期保有こそリスクになる場面もあるのです。

🔻減配・無配のリスクがある

企業の業績が悪化すれば、当然配当金も減らされます。

たとえば:

- あおぞら銀行(2024年):配当維持を掲げていたが、突如減配を発表し、株価急落

- 東芝(過去):業績悪化で配当ゼロ → 株主失望

- JT(日本たばこ産業):配当利回りは高いが、将来的な縮小産業への懸念あり

【失敗談】電力株の“絶対安心”神話が崩れた東日本大震災の衝撃

かつて電力株は、「絶対に潰れない」「配当が安定している」とされ、配当狙いの定番銘柄でした。

しかし、2011年の東日本大震災により、その常識は一変します。

福島第一原発事故を契機に、原発停止・業績悪化が深刻化し、多くの電力会社が減配・無配を発表。

同時に株価も大きく下落し、長期保有していた投資家の中には、多額の含み損を抱えたまま塩漬けとなったケースも。

この出来事は、「配当があるから安心」「長期保有で何とかなる」という考えが、いかに危ういかを象徴するものです。

🔻「塩漬け株」化するリスク

- 長期で持っているうちに、株価が2分の1以下に

- 配当は継続していても、回収不能のレベルに達するケースも多くあります

- 高配当=安全という考えは、むしろ“罠”になり得ます

🧱「配当生活」を目指すなら知っておきたい現実

YouTubeなどでは「配当生活」「FIRE(早期リタイア)」といったキーワードが注目され、「配当で暮らしたい」という声も多く聞かれます。

でも、現実はそう甘くありません。

🔻1800万円投資で得られる配当額は?

仮に、新NISAの成長投資枠+つみたて投資枠をフル活用し、1800万円を利回り4%の高配当株に投資した場合:

年間配当:1800万円 × 0.04 = 72万円(=月6万円)

※非課税でまるまる受け取れた場合

🔻「生活できるか?」の答え

- 家賃・食費・光熱費を含めて月20万円以上必要なら、全然足りません

- 配当だけで生活するには、数千万円規模の元本が必要になります

- 配当生活は「目標」にはなるが、現実的には副収入の位置づけが無難です

🧱それでも配当株を買うなら気をつける3つのポイント

配当株がすべて悪いわけではありません。

「安心して持ち続けられる銘柄」を見極めれば、心強い資産の柱になります。

以下の3つのポイントに注目しましょう👇

✅1. 業績と配当性向をチェックする

- 安定した利益を出し続けている企業か?

- 配当性向(利益のうち何%を配当に出しているか)が高すぎないか?

➡️ 目安:配当性向は50~70%以内が理想です。なぜなら、この範囲は株主への積極的な還元を示しつつも、企業が将来の成長投資や急な業績悪化に備えるための資金(内部留保)も確保できる、バランスの取れた水準とされているからです。

✅2. 減配や無配の実績がないか調べる

- 「過去に何度も減配している企業」は、また減配する可能性が高い

- 配当実績が長く続いている企業(例:花王など)に注目

減配や無配の過去がないかは、投資判断の重要なポイントです。

➡️一度減配した企業は、また同じことを繰り返しやすい傾向があるため注意が必要です。一方で、リーマンショックなどの経済危機を乗り越えても配当を維持・増加させてきた企業は、財務基盤の安定性や株主還元への強いコミットメントが期待できます。

長い配当の歴史を持つ企業(例:花王など)は、安心材料の一つとなるでしょう。

✅3. 利回りに惑わされず、下値リスクを考える

- 利回りが6~8%と高すぎる企業は“地雷株”の可能性あり

- 株価が下がると、配当で損を埋めるのは困難に

- 高配当“過ぎる”銘柄ほど慎重に精査を

➡️「なぜ、この企業の利回りはこんなに高いのだろう?」と疑問を持つ習慣をつけましょう。

利回りが6~8%など極端に高い場合、それは企業が深刻な問題を抱えていて、株価が大きく下がっているサインかもしれません。多くの投資家がその企業の将来に不安を感じ、株を手放している可能性が高いのです。

たとえ配当をもらえても、株価の下落スピードが速ければ、その損失を配当で埋めることは現実的に不可能です。高すぎる配当利回りは、むしろ危険信号と捉え、投資先として適格か、あらゆる角度から慎重に見極める必要があります。

📌 Q&A形式|配当と含み損のリアル

❓Q1:「含み損でも配当があれば損してない」と思っていいの?

A1:いいえ、それは誤解です。

配当金が入っても、株価が大きく下がればトータルではマイナスになることもあります。

配当=収入、含み損=資産減少なので、「配当で損失をカバーする」と考えるのは危険です。

❓Q2:長期で持てばいつか元が取れるんじゃない?

A2:必ずしもそうとは限りません。

長期保有中に減配・無配になったり、株価が大幅に下落することもあります。

事実、電力株や金融株などは、過去に減配や株価下落を経験しています。

長期=安心ではなく、定期的な見直しが必要です。

❓Q3:減配されても配当が出てるならOK?

A3:それも要注意です。

減配が続く企業は業績や財務に問題を抱えている可能性が高く、株価下落にもつながりやすいです。

配当だけでなく、その裏にある企業の体力・将来性もチェックしましょう。

❓Q4:高配当株ならどれでもいい?

A4:高配当=優良銘柄とは限りません。

一時的に配当利回りが高く見えても、それは株価が下がっている証拠かもしれません。

「配当利回りの高さ」は、企業の業績・ビジネスモデル・財務とセットで見ましょう。

❓Q5:「配当生活」は実際に可能なの?

A5:可能ですが、簡単ではありません。

元手となる資金が必要なほか、減配リスクや銘柄選定など慎重な戦略が必要です。

「生活費=配当収入」を目指すなら、証券口座を分けて管理したり、定期的に入れ替え判断を行うなど、地味で堅実な運用がカギとなります。

🧾まとめ:配当は「損しない保険」じゃない。でも、正しく使えば味方になる

✅【この記事のまとめポイント】

- 💸 「配当があれば損していない」は誤解。 含み損が大きければ、配当だけではカバーできないことも多い

- ⚠️ 業績悪化=減配リスクあり。 高配当でも永続的とは限らない

- 🔍 長期保有でも“放置”はNG。 定期的な銘柄の見直しが資産防衛につながる

- 🏦 証券口座は比較して使い分け。 情報やツールの差が投資判断に影響することも

📉 含み損を配当で取り返すには、長い年月と安定配当の継続が不可欠です。

💥 減配・無配・株価下落……「高配当=安全」とは限らないのが現実。

それでも、業績と配当の継続性に優れた銘柄なら、将来の資産の柱になり得ます。

💡おすすめ:信頼できる証券口座で“配当株チェック”を習慣化しよう

配当株は“買って終わり”ではありません。

こまめに情報をチェックし、必要に応じて銘柄を見直すことが成功の鍵です。

以下の2社は、どちらも高配当株投資に役立つ機能を備えています👇

🟢 松井証券:初心者にやさしいツールと情報が充実

- 配当利回り・財務情報のスクリーニング機能あり

- 口座開設無料・NISA対応

🔵 auカブコム証券(三菱UFJ eスマート証券)」:優待情報やスクリーニング機能が充実

- 高配当+優待銘柄の検索に強い

- 積立投資やNISAにも対応

✅ どちらも口座開設は無料。比較しながら、自分に合った証券会社を選びましょう!

「業績を気にせず利回りだけで選ぶ」という投資法は賛否両論ありますが、実際の減配リスクの予測や実例を踏まえた内容は、【業績?知らん!2025年!利回りだけで選ぶ高配当株10選【減配リスクも勝手に予測】】で詳しく解説しています。参考にどうぞ。

コメント