投資初心者が個別企業を分析しようとしたとき、

ほぼ必ず最初に目にする指標がPERです。

PER(Price Earnings Ratio:株価収益率)は、

ファンダメンタル分析(企業価値分析)における

最も基本的な指標として、多くの投資本や証券会社の解説で紹介されています。

PER(株価収益率)は、本来「株価が利益に対して割安か割高か」を測るための指標です。

しかし、PERの数値だけを見て投資判断を下すことは、非常にリスクが高く、実際の投資ではほとんど役に立ちません。

一般的には、PERの目安は15倍前後(10〜20倍程度)とされ、

15倍以下は割安、15倍以上は割高――

そんな説明を一度は目にしたことがあるはずです。

ですが、この「PERは15倍が基準」という考え方自体が、すでに役に立たない一般論なのです。

この記事では、

なぜPERだけでは投資判断ができないのか、

そしてプロの投資家がPERをどのような前提で、どう使っているのかを、実践的に解説していきます。

そもそもPERで何がわかる指標?

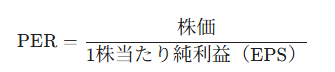

PER(株価収益率)は、

株価が1株当たり純利益(EPS)の何倍まで買われているかを示す指標です。

つまり、「利益から見て、今の株価が高いのか安いのか」という

割安・割高感を把握するために使われます。

この指標から読み取れることは、主に次の2点です。

- ✅投資資金の回収期間: その企業が今の利益を出し続けた場合、投資した金額を何年で回収できるか。(例:PER 10倍なら10年)

- ✅市場からの「期待値」: 低いほど割安とされますが、高いほど「将来もっと稼ぐだろう」という投資家の期待が集まっていることを意味します。

一般的には「低いほどお買い得」と教わりますが、実はこの数値は「現時点での人気投票の結果」に過ぎないという側面も持っています。

実績PERと予想PERとは?

PERには、大きく分けて

「予想PER」と「実績PER」の2種類があります。

まずは、それぞれの違いを整理しましょう。

| 特徴 | 予想PER | 実績PER |

|---|---|---|

| 利益データ | 未来(今期・来期予想) | 過去・現在(確定) |

| 重視する視点 | 成長性・将来性 | 現実の利益水準 |

| 使われる場面 | 投資の現場で主流 | 補足・確認用 |

| データの性質 | 予測(ブレやすい) | 確定 |

一般に、証券会社のサイトなどで

「PER」とだけ表示されている場合は、会社予想ベースの「予想PER」

を指していることがほとんどです。

1. 予想PERとは?

予想PERは、

今期または来期の「予想利益」をもとに計算されるPERです。

- 用途:将来の成長性や、今の株価水準が妥当かを考えるため

- 特徴:市場参加者の期待が反映されやすい

計算式

株価 ÷ 予想1株当たり利益(EPS)

投資の現場でよく使われるのは、この予想PERです。

なぜなら、株価は常に「未来」を織り込もうとするからです。

2. 実績PERとは?

実績PERは、

前期決算や直近12ヶ月(TTM)の確定した利益をもとに計算されます。

- 用途:過去の実力と比べて、今の株価が高いか安いかを確認

- 特徴:確定値なので信頼性は高い

計算式

株価 ÷ 過去の1株当たり利益(EPS)

ただし、

株価は「過去」ではなく「未来」を見て動くため、

実績PERだけで投資判断をすることはあまり多くありません。

実績PERと 予想PERの見方

結論から言うと、

「実績PER > 予想PER」

となっている状態(予想PERの方が小さい状態)の方が、投資対象として好まれます。

なぜなら、PERは「株価 ÷ 1株あたりの利益」で計算するため、予想PERの方が小さいということは、将来の利益が増える(増益)と予想されていることを意味するからです。

投資判断のポイント

- 増益期待の株: 実績PERが20倍でも、予想PERが15倍に下がっていれば「成長して割安になる」と期待できます。

- 減益警戒の株: 実績PERが10倍で割安に見えても、予想PERが20倍に上がっていれば「業績が悪化する」という警告信号かもしれません。

基本的には「予想PERが実績PERよりも低くなっていく銘柄(=成長して割安になる株)」を探すのがセオリーです。

なぜPERだけでは役に立たないのか?(4つの落とし穴)

「PERが低いから買い、高いから見送り」

このシンプルなルールが通用しないのには、はっきりした理由があります。

1. 「低い=割安」とは限らない(万年割安株の罠)

PERが極端に低い株は、

市場から「この会社に将来性はない」と判断されている可能性があります。

考えられる理由はさまざまです。

- ✅衰退産業に属している

- ✅不祥事やガバナンスリスクを抱えている

- ✅経営陣が株主を軽視している

安さにつられて購入したものの、

何年経っても株価がほとんど動かない――

こうした状態を「バリュートラップ(割安の罠)」と呼びます。

PERが低い理由を考えずに買う行為は、

「安いものには理由がある」典型例です。

2. 「高い=割高」とは限らない(成長株の可能性)

一方で、PERが高い株は、

「将来、世界を変えるかもしれない」という

強烈な期待が株価に織り込まれている状態です。

グロース株の世界では、

PERが100倍を超えていても「異常な割高」とは限りません。

なぜなら投資家は、

「今の利益」ではなく「数年後の爆発的な利益」を見て

株を買っているからです。

PERが高いという理由だけで投資対象から外すと、

大きな成長を取り逃す機会損失になりかねません。

3. PERは「中身」を見ないと危険

PERの計算に使われる純利益には、

本業とは関係のない一時的な利益や損失が含まれることがあります。

例えば、

- ✅自社ビルを売却して一時的に大きな利益が出た

- ✅裁判の和解金などで、突発的な損失が発生した

こうした一回限りの特殊要因によって、

PERが一時的に5倍台(超割安)に見えることもあります。

数字だけを見ると魅力的に見えますが、

翌年には元に戻る可能性が高いケースです。

4. 赤字企業にはそもそも使えない

PERは、利益が出ていることが前提の指標です。

そのため、

- 爆発的な成長を狙うスタートアップ企業

- 構造改革の途中にある再生企業

といった企業が赤字の場合、

PERは「算出不能」となります。

しかし、

赤字=投資価値がない

というわけでは決してありません。

PERだけを見ていると、

将来の大化け株を最初から除外してしまう

可能性すらあります。

プロ投資家の実践「トップダウン・アプローチ」

PERの罠にハマらないために、

プロの投資家が徹底しているのが

「トップダウン・アプローチ」です。

これは、

個別銘柄のPERから考えるのではなく、

「世の中 → 業種 → 企業」へと、上から下へ降りてくる

極めて王道で理にかなった投資手法です。

1. セクター選び(マクロの視点)

個別企業のPERを見る前に、

まず考えるべきは

「今、どんな流れが来ていて、どの業種が恩恵を受けるのか」です。

代表的な視点は次の3つ。

● 金利と景気のサイクル

- 金利上昇局面 → 銀行・保険

- 景気回復局面 → 鉄鋼・商社・機械などの景気敏感株

● 国策・テーマ

政府が予算を投じる分野には、

中長期で強い追い風が吹きます。

(半導体、DX、防衛、脱炭素など)

● 資金の流れ(マネーフロー)

機関投資家の資金が

どの業種に向かっているのかを、

業種別騰落率や出来高の変化で確認します。

👉 まずは「世の中の流れ」から注目セクターを絞る。

ここを飛ばして、個別株のPERを見ることはありません。

👉 こうしたマクロや業種の流れを読み解くためには、

「ファンダメンタル分析とは何か」「何がわかるのか」 を

正しく理解しておく必要があります。

2. 同業他社比較(相対評価の視点)

勝負するセクターを決めたら、

次に行うのが同業他社との比較です。

業種が違えば、

ビジネスモデルも利益率も成長スピードも、まったく異なります。

たとえば、

- 成長期待の高いIT企業 → PER40倍でも普通

- 成熟した地方銀行 → PER8倍でも割高

ということは、珍しくありません。

PERは必ず、同じ業界・同じ土俵で比較する。

これができていないと、数字は一気に意味を失います。

3. 「なぜ差があるのか?」を考える(ここが一番重要!)

比較した結果、PERに大きな差があったとします。ここで「安い方を即買い」しないのがプロです。

- 高い理由: 圧倒的なシェア、高い利益率、成長スピードの速さ(=成長株)

- 低い理由: 将来性が不透明、不祥事リスク、資本効率の悪さ(=万年割安株)

その「高い理由」が、将来の利益成長に比べてまだ控えめだと判断したとき、あるいは「低い理由」が一時的な誤解だと見抜いたときこそ、絶好の投資チャンスとなります。

レーザーテック(6920)で見るPERの実践的な使い方

ここからは、

みんな大好きレーザーテック(6920)を例に、

同業他社と比較しながらPERをどう使うのかを見ていきます。

この銘柄は「半導体製造装置」セクターの中でも

ビジネスモデルが極めて特殊なため、

比較することで「なぜこの株が評価されているのか」がはっきりします。

1. セクターの現状:半導体製造装置は“追い風”のど真ん中

現在、半導体製造装置セクターは、

生成AI向け需要の急拡大を背景に、非常に強い追い風を受けています。

国内販売額は2026年度に初めて5兆円を突破すると予測されるなど、

中長期テーマとして市場の注目度は極めて高い状況です。

👉 まずここで、

「このセクターは伸びているのか?」

というトップダウンの確認が入ります。

2. 同業他社との比較表(2026年2月時点の概算値)

レーザーテックと、

同じ半導体製造装置セクターで

時価総額の大きい主要企業を比較します。

| 銘柄名 (証券コード) | 予想PER | ROE (実績/予想) | 配当利回り | 特徴・強み |

|---|---|---|---|---|

| レーザーテック (6920) | 約35〜45倍 | 約38〜40% | 約1.0% | EUVマスク検査装置で世界シェア100%。圧倒的な独占力。 |

| 東京エレクトロン (8035) | 約20〜25倍 | 約25〜30% | 約2.0%超 | 日本最大の装置メーカー。前工程の幅広い製品群が強み。 |

| アドバンテスト (6857) | 約40〜50倍 | 約20%前後 | 約0.8%前後 | 半導体テスタ(検査)で世界首位級。AI半導体需要に敏感。 |

| ディスコ (6146) | 約30〜35倍 | 約30%超 | 約1.2%前後 | 「切る・削る・磨く」に特化した世界シェアトップ企業。 |

3. この比較から見える「投資判断」のポイント

上記の手順で比較すると、以下のことが見えてきます。

- 「高いPER」の理由を納得できるか:

レーザーテックのPERは東京エレクトロンより高いですが、それは「EUV向け検査装置で独占状態」という、他社が真似できない強みがあるためです。この独占が崩れないと考えるなら、高PERでも「許容範囲」と判断できます。 - 収益性の高さ(ROE)に注目:

ROEが40%近い という数値は、日本の製造業では驚異的です。PERが高くても、それに見合う効率で利益を稼ぎ出していることがわかります。 - 最近の懸念材料もチェック:

直近では業績予想を上方修正したものの、「受注見通し」が市場予想に届かなかったことで株価が急落する場面もありました。PERだけでなく、「将来の注文(受注残高)」がどう推移しているかを確認するのが、この銘柄を攻略するコツです。

では最終判断はどうするの?

レーザーテックは「高PERでも買われる理由がある銘柄」です。

- EUV検査装置という事実上の独占

- ROE40%前後という異常な収益効率

- 半導体の微細化が進む限り、構造的な追い風

これらが続くと考えるなら、

PERの高さそのものは「致命的な欠点」ではありません。

👉 PERが高い=危険ではなく

👉 期待が剥がれた瞬間が本当のリスク

というタイプの銘柄です。

結論:投資判断は「買う/見送る」ではなく戦略で決まる

最終的な判断は、投資スタイルによって分かれます。

- 長期・成長前提で見る人

→ 独占構造が崩れないと信じられるなら、

株価調整局面は「検討対象」 - 短中期・業績の確度重視の人

→ 受注が再び市場予想を上回るのを

確認してからでも遅くない

つまりこの銘柄は、

「安いから買う株」ではなく

「成長が続くかを監視し続ける株」です。

結論:PERは「答え」ではない

PERは、

投資の答えではありません。

しかし、

分析を始めるための「優れたきっかけ(スクリーニング)」

にはなります。

- なぜこの銘柄はPERが低いのか?(問題がある?)

- なぜこの銘柄はPERが高いのか?(将来が期待されている?)

そう問いを立て、

その裏にある事実と構造を確認することこそが、

PERを「投資の役に立つ指標」に変える使い方です。

そしてPERの次に見るべき代表的な指標が、

「ROE(自己資本利益率)」と「株主還元姿勢(自社株買い)」 です。

コメント