iDeCoって「老後のためにお得」って聞くけど…🤔

途中でお金を引き出せるの?

掛金っていくらまで?

デメリットはあるの??

──正直、僕も最初はサッパリわかりませんでした😂

でも安心してください。

この記事では iDeCoの基本(途中解約・掛金上限・デメリット) を初心者向けにスッキリ解説します。

図や例え話も入れて、まるで漫画を読むみたいにサクサク理解できる内容📚✨

これを読めば、iDeCoを始める前のモヤモヤや不安がスッと消えて、安心してスタートできますよ👍

iDeCoってそもそも何?初心者でもやさしく解説

「iDeCoってなんだか難しそう…」

実はこれ、初心者あるあるなんです。僕も最初は「何から始めればいいの?」状態でした😂

ざっくり言うと――

iDeCo(イデコ)は、自分で作る“老後資金の積立制度”です💰

毎月コツコツ積み立てて、60歳になったら年金や一時金として受け取るイメージ。

しかも 税制優遇つき!

掛金は所得控除、運用益も非課税になるので、

普通に貯金するよりずっとお得なんです✨

ちょっとイメージしやすく例えると…

iDeCoは “お金の冷凍庫” みたいなもの。

冷凍庫に入れたら、基本は60歳まで取り出せません🥶

その間にじっくり育てて、老後に解凍して使う――そんな感じです。

ここからは、もっと具体的に「基本の仕組み」や「注目される理由」を見ていきましょう🔍

iDeCoの基本仕組みをざっくり理解

iDeCoの仕組みはシンプルです💡

- 自分専用の口座を開設

- 毎月決まった金額を積み立て

- 投資信託などで運用

- 60歳以降に年金や一時金で受け取り

「なんか難しそう…」と思うかもしれませんが、要は自分のお金を計画的に育てる仕組みです。

※途中で掛金を変更したり、運用商品の組み換えもできるので、自分に合ったペースで積み立てられます📈

※掛金の変更は年1〜2回までが一般的、金融機関によって締切日や反映時期が異なるため、事前確認がおすすめです。

なぜ老後資金作りに注目されるのか

iDeCoが注目される理由は主に3つ✨

- 税制優遇:(掛金が所得控除+運用益も非課税)

- 長期投資で資産を増やせる(時間を味方にできる)

- 強制的に貯まる(60歳まで引き出せないので確実に老後資金になる)

普通の貯金より効率的にお金を増やせる仕組みだから、「老後がちょっと不安…」という人に選ばれているわけです🏦

メリットを簡単にまとめてみた

ポイントをざっくり箇条書きで整理するとこんな感じです👇

- 掛金が全額所得控除=節税効果あり💰

- 運用益も非課税📈

- 長期でコツコツ資産形成⏳

- 強制的に積み立てできる安心感

「難しそう…」と思っていた人も、ここまで読めば「なるほど、そういうことか!」とイメージできたはず👍

iDeCoは途中解約できる?“お金の冷凍庫”の真実

「iDeCoって途中でお金を引き出せないの?」

初心者なら真っ先に気になるポイントですよね😂

結論から言うと… ほとんどの人は60歳まで引き出せません❌

ただし、例外やリスクもあるので、ここを知らずに始めると「しまった!」となる可能性も⚠️

この記事では、

- 途中解約のルール

- 例外的に引き出せるケース

- ペナルティや注意点

をやさしく解説します📚✨

これを読めば「iDeCo=お金の冷凍庫」の意味がサクッと理解できますよ👍

原則60歳まで引き出せない理由

まず大前提として、iDeCoは 原則60歳まで引き出せません。

なぜかというと、これは「老後資金を守るための鉄のルール」だから💡

もし自由に引き出せてしまったら、老後資金なんて一瞬で溶けちゃいますよね😅

イメージはこんな感じ👇

👉「冷凍庫に入れたお金は60歳までガッチリ凍結」

👉「溶けないけど、その間にじわじわ大きく育つ」🥶📈

だからこそ“強制的に老後の自分に仕送りしてる”ような仕組みになっているんです。

途中解約できるケースはある?

「じゃあ絶対に引き出せないの?」と思うかもですが、実は例外もあります。

- 障害者になった場合

- 亡くなった場合

ただし! 例外といっても、

✔ 手続きがかなり複雑

✔ 受け取れる金額に制限あり

なので、実際に引き出せる人はごく少数。

基本は「60歳まで出せない前提」で考えるのが安全です。

途中解約するとどうなる?ペナルティや損失を解説

もし例外的に引き出せるケースでも注意が必要です⚠️

- 税金の扱い:一時金で受け取る場合、課税対象になることも💸

- 運用益が減る:積立途中で解約すれば、複利効果も半減📉

- 手間と時間:申請してもすぐには振り込まれない⏳

要は、冷凍庫を無理やりこじ開けると…

👉「中のお肉が傷む」みたいなイメージです🍖🥶

だからこそ、途中解約は“最終手段”。

原則どおり60歳までしっかり育てるのが一番おトクなんです👍

iDeCoの掛金上限はいくら?職業別に徹底整理

「iDeCoって、毎月いくらまで積み立てられるの?」

はじめての人なら、ここがいちばん気になるポイントですよね💡

実は、iDeCoの掛金上限は職業によって違うんです🏢👨🎓👩💼

会社員・公務員・自営業…それぞれでルールが変わるので要チェック!

この記事では、

👉 職業別の掛金上限

👉 掛金を増やす方法

👉 積立前のチェックポイント

を初心者でもスラスラ理解できるように整理しました📚✨

ざっくり押さえれば「自分はいくら積めるのか」が一瞬でイメージできます👍

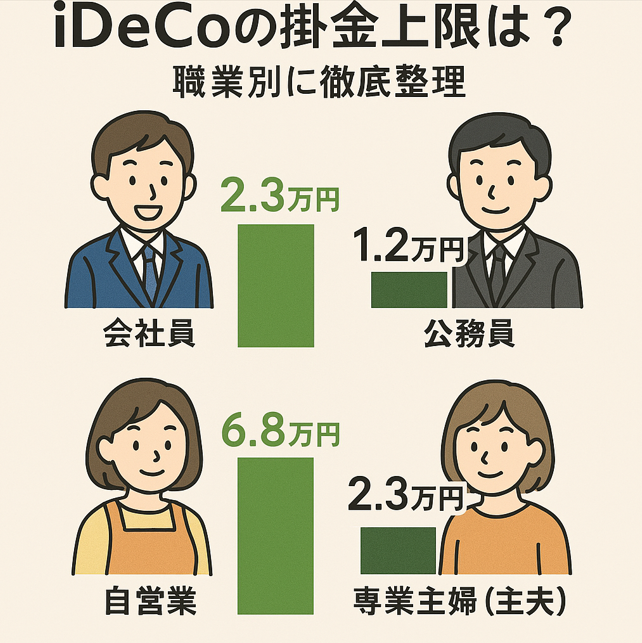

職業別 iDeCoの掛金上限まとめ

掛金の上限は、企業年金や厚生年金の有無によって差があります💰

ざっくり表にするとこんな感じ👇

- 会社員:月12,000〜23,000円(企業年金の有無で変動)

- 公務員:月12,000円

- 自営業:月68,000円

- 専業主婦(夫):月23,000円

「え、自営業ってケタ違いに多いじゃん!」と思った人も多いはず😲

これは制度上のルールなので、納得して積み立てましょう。ょう。

掛金は増やせる?シミュレーションでチェック

「もう少し積み立てたい」と思ったとき、掛金は調整できます。

ただし毎月コロコロ変えられるわけではなく、変更できるのは年1〜2回までが一般的です。

おすすめはシミュレーションツール💡

「このペースで積み立てたら老後いくらになる?」が一目でわかります。

iDeCoのシミュレーションツール

- iDeCo公式サイト

- かんたん税制優遇シミュレーション: https://www.ideco-koushiki.jp/simulation/

- ろうきん(労働金庫)

- iDeCoの節税シミュレーター: https://rokin-ideco.com/setuzei/

- SBI証券

- iDeCoの節税シミュレーション: https://go.sbisec.co.jp/prd/ideco/about_simulation.html

- 三井住友銀行

- iDeCo・NISAシミュレーション: https://www.smbc.co.jp/kojin/special/ideco-simulation/tax/

- ABIC(一般財団法人 職業技能振興会)

- iDeCoシミュレーション: https://www.wam.abic.co.jp/contents/C642999/dcsimu/top.html

数字を入れてみるだけでも、けっこう現実味が湧きますよ👀

積立前に必ずチェックしたいポイント

スタート前に「これだけは確認」リストをどうぞ📝

✅ 自分の職業での掛金上限はいくら?

✅ 口座開設や手数料はどうなってる?

✅ 運用商品はどれを選ぶ?

ここを確認せずに始めると、「あれ?思ってたのと違う…」と後悔することも💦

逆に最初に整理しておけば、ムリなく自分に合った積立ができます👍

事前に整理しておくと、ムリなく自分に合った積立が可能です👍

👉 これで「自分はいくら積める?」がサクッとわかるはず。

iDeCoの掛金上限を理解すれば、もう迷いません✨

iDeCoのデメリット3つを初心者目線で解説

「iDeCoっていいことばかり?」と思いがちですが、もちろん注意点もあります⚠️

ここでは、初心者が知っておくべき3つのデメリットをやさしく解説します。

知らないで始めると後で後悔…なんてこともあるので、しっかり押さえておきましょう👍

「税制優遇や長期積立のメリットは知ってるけど、何か不便なことってあるの?」

→ その答えをこれから見ていきます🔍

①:資金が長期間拘束される

最大のデメリットはコレ。

60歳まで原則引き出せない=「お金の冷凍庫」です🥶

「今すぐ必要!」と思っても、解凍ボタンは押せません。

だからこそ、生活費や急な出費用のお金は別に確保しておくことが超大事。

余裕資金をコツコツ入れていくのが正しい使い方です👍

②:手数料がかかる

「え、投資なのにお金取られるの?」と思うかもしれませんが、iDeCoには手数料があります💸

- 口座開設時に数千円

- 毎月の口座管理料も数百円

ただし、長期で見れば節税効果+運用益で十分カバーできるケースがほとんど。

「スーパーの袋代みたいなもんだ」と思えばOKです🛍️✨

始める前にざっくり計算しておくと安心ですね。

ただし、始める前に手数料を確認することが大事です。

③:運用リスクもある!元本割れの可能性

iDeCoは銀行預金とは違って、投資信託などで運用します。

つまり元本割れのリスクもあるということ📉

でも大丈夫。

- 分散投資

- 長期運用

この2つを意識すればリスクはグッと下がります💡

イメージとしては「冷凍庫の中でたまに霜がつくけど、時間をかければしっかり熟成される」感じ🥩➡️📈

慌てずじっくり育てていくのが鉄則です。

iDeCoはこんな人におすすめ/向かない人

「iDeCoって誰でもやったほうがいいの?」

そう思いがちですが、実は“向いてる人”と“向かない人”がいます🤔

自分に合っていないのに始めちゃうと…「やっぱり違った💦」と後悔することも。

ここでざっくり整理しておきましょう📚✨

✅ iDeCoに向いている人

こんなタイプなら相性バッチリです👇

- 長期でコツコツ資産を増やしたい人⏳

- 節税をフル活用して効率よく老後資金を作りたい人💰

- 生活費とは別に“余裕資金”を積み立てられる人🏦

つまり、“老後資金を着実に育てたい人”にピッタリです👍

イメージ的には「時間を味方にできる人」ですね。リです👍

⚠️ iDeCoに向いていない人

逆に、こんな人はちょっと注意が必要です👇

- 急な出費が多く「いつでもお金を引き出したい」人💸

- 「運用リスクとか怖い…」と不安が強い人😰

- 手数料や制度の仕組みを調べるのがめんどくさい人📄

iDeCoは“お金の冷凍庫”みたいなものなので、

「短期で使う予定のお金」を入れると凍らせすぎて困っちゃいます🥶oは長期でコツコツ育てる制度」なので、短期的なお金の自由度を重視する人には不向きです。

🌱 無理せず始めるコツ

無理なく始めるポイントは3つです✨

- 生活費とは別に余裕資金でスタート

- 掛金は自分の無理のない範囲で設定

- 運用商品は分散投資でリスクを抑える

キーワードは 「無理せず、ちょっとずつ」✨

少額からでもOKなので、マイペースで積み立てるのが成功のコツです📈

よくある質問Q&A

質問❓ 無職でもiDeCoに加入できますか?

👉 結論:可能です。ただし条件あり!

無職の方でもiDeCoは始められますが、加入できるかどうかは「国民年金の区分」で決まります💡

1. 加入資格の有無

iDeCoに加入できるのは、国民年金の被保険者である20歳以上60歳未満の方です。

- 無職の方(自営業や学生を含む)

- 国民年金の「第1号被保険者」に該当します。

- 国民年金保険料を納付している必要があります。保険料の全額免除や半額免除、納付猶予を受けている場合は、原則としてiDeCoに加入できません。

- 会社員の扶養に入っている無職の配偶者(専業主婦・主夫)

- 国民年金の「第3号被保険者」に該当します。

- 第3号被保険者の場合は、国民年金保険料の納付は不要です。

2. 掛金の限度額と最低額

- 第1号被保険者(無職の方など)

- 月額5,000円から68,000円まで拠出可能です。

- 国民年金基金の掛金や国民年金の付加保険料を納付している場合は、それらと合算して68,000円が上限となります。

- 第3号被保険者(専業主婦・主夫)

- 月額5,000円から23,000円まで拠出可能です。

3. 無職でiDeCoに加入するメリットと注意点

無職の方がiDeCoに加入する場合、特に以下の点を理解しておくことが重要です。

メリット

- 運用益が非課税: 運用で得られた利益(利子や配当金など)には通常20.315%の税金がかかりますが、iDeCoの運用益は全額非課税です。

- 将来の年金資産形成: 強制的に引き出せないため、老後資金を確実に積み立てることができます。

注意点

- 所得控除のメリットは受けられない: iDeCoの大きなメリットの一つである「掛金の全額所得控除」は、所得がないため利用できません。

- 手数料がかかる: 毎月の掛金から口座管理手数料などが差し引かれます。所得控除による節税効果がないため、手数料が負担に感じられる場合があります。

- 原則60歳まで引き出せない: 一度拠出したお金は、原則として60歳になるまで引き出すことができません。生活に余裕のある資金で始めることが大切です。

結論として、無職の方でもiDeCoは活用できますが、所得控除のメリットがない点を踏まえ、手数料や資金繰りについてよく検討した上で加入することが望ましいでしょう。

質問❓ 55歳からスタートはできる?意味ある?

👉 結論:できる!でも“短期勝負”なので注意⚠️

1. 加入できる年齢

2022年の法改正で「60歳まで」→「65歳まで」加入可能になりました。

つまり55歳でも余裕で始められます🙆♂️

2. 受給開始時期と拠出期間

iDeCoは、原則として加入から10年経過しないと年金(または一時金)として受け取ることができません。

- 55歳で加入した場合

- 60歳になった時点では、加入期間が5年しかありません。

- この場合、受け取りが可能になるのは、加入から10年後の65歳になります。

- 掛金の拠出は、65歳未満(国民年金の被保険者であれば)まで継続できます。

3. 55歳からiDeCoを始めるメリットと注意点

メリット

- 掛金の所得控除: 所得がある場合は、拠出した掛金が全額所得控除の対象となり、所得税・住民税が軽減されます。これは、55歳からでも享受できる大きなメリットです。

- 運用益の非課税: 運用期間は短くなりますが、得られた利益には税金がかかりません。

- 老後資金の積み増し: 退職金や貯蓄に加えて、老後資金を準備する手段として活用できます。

注意点

- 運用期間が短い: 資産を増やすための運用期間が短いため、大きな運用成果は期待しにくいかもしれません。

- 手数料の負担: 運用期間が短い上に、毎月の手数料(口座管理手数料など)が発生します。

- 元本割れリスク: 運用商品によっては元本割れのリスクがあります。特に運用期間が短い場合、リスクの低い商品を選ぶことが一般的です。

👉 55歳からのiDeCoは「資産を大きく増やすため」よりも、

税制優遇を利用して確実に老後資金を積み立てる という使い方がメインです。

🌟まとめ

- 無職でもOKだけど「所得控除メリットなし」なので注意

- 55歳からでも始められるけど「65歳まで受け取れない」ルールあり

要は、“節税”を活かしたい人 → 55歳からでもアリ

“資産を大きく増やしたい人 → なるべく早くスタートがお得” です👍

まとめ|iDeCoを始める前に知っておくべきポイント

さて、ここまでiDeCoについて色々解説してきました📚

「途中解約はできない」「掛金上限は職業で違う」「手数料や運用リスクもある」など、初心者が知っておくべきポイントはたくさんあります💡

最後に、この記事で押さえたい重要ポイントと、無理なく始める方法、次のアクションを整理しておきましょう👍

途中解約・掛金上限・デメリットを再確認

🔹 途中解約は基本NG

→ 原則60歳まで凍ったままの“お金の冷凍庫”🥶

🔹 掛金上限は職業で違う

→ 会社員・公務員・自営業で差があります🏢

🔹 デメリットは3つ

- 資金が長期間拘束

- 手数料がかかる

- 運用リスクあり(元本割れもあり)📉

ざっくり言うと、「老後資金をじっくり育てる制度」がiDeCoの本質です✨

初心者でも無理なくスタートできる方法

- 生活費とは別に余裕資金で積み立てる💰

- 掛金は無理のない範囲で設定📈

- 元本保証型と投資信託を組み合わせて分散投資📊

コツは「少しずつスタート→慣れたら調整」です。

焦らず、自分のペースで積み立てれば、初心者でも安心して続けられます👍

次の一歩は?シンプルな行動プラン

- 自分の職業・掛金上限・国民年金加入状況を確認✅

- 口座開設する金融機関を選ぶ(手数料や運用商品をチェック)🏦

- 積立金額と運用商品を決めてスタート📈

まずはこの3ステップだけでOK。

小さく始めて慣れたら調整するのが、iDeCo成功の秘訣です✨

🔹 さらに資産運用を広げたい方はコチラ

「これだけ押さえればOK!初心者向け・日本株ETF入門〜王道3タイプでもう迷わない〜」では、

- インデックスETF、高配当ETF、テーマ型ETFの違い

- 初心者が迷わず選ぶコツ

- 購入方法のステップ

までやさしく解説しています📈

📖 体系的に学びたい方へ:おすすめ書籍 扶桑社ムック『楽天証券で始める50歳からの新NISA&iDeCo』

コメント