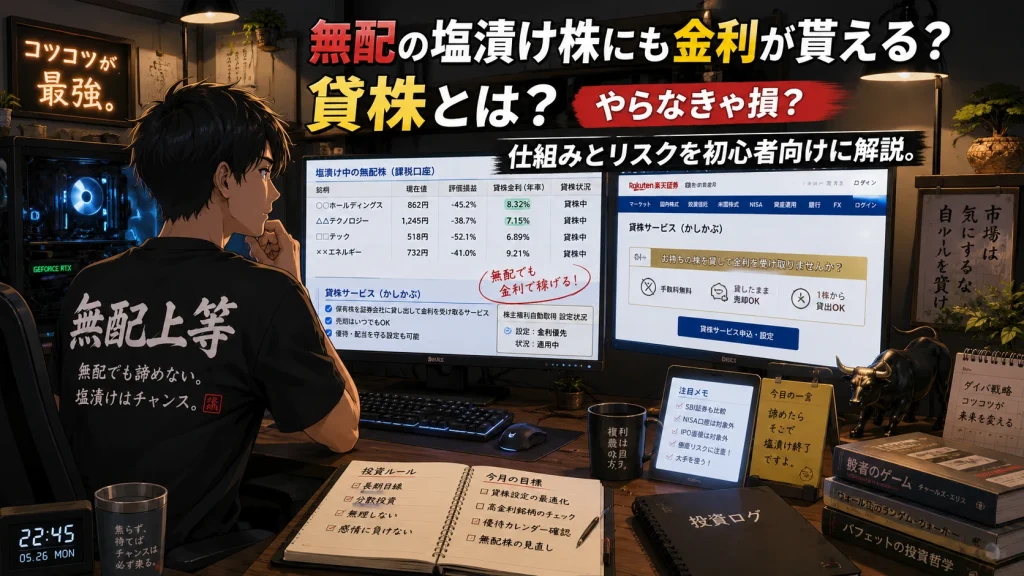

あなたの保有銘柄の中に、無配で優待もでない銘柄はありませんか?

もしくは、何年も塩漬けになっている株はありませんか?

実は、僕の口座にも結構そういう株があります(笑)

「株価が戻るまで気長に待とう……」

そうやって気長に待つスタイルも、もちろんアリだと思います。

しかしただ待っているだけでは、ハッキリ言ってめちゃくちゃもったいないです!

なぜなら、株式投資には「貸株(かしかぶ)」という神サービスがあるからです。

この仕組みを使えば、今まで1円も生まなかった「無配・優待なし」の塩漬け株でも、毎月チャリンと金利(お小遣い)が貰えちゃいます。

「でも、どうせ微々たるものでしょ?」と思うかもしれませんが、実はそういう銘柄のほうが、むしろ金利が高くなることもあるんです!

(ちなみに、この個人向け貸株サービスを日本で最初に始めたのはマネックス証券なんですよ!)

「貸株ってなんだか難しそう……」

「リスクや、やってはいけない落とし穴はないの?」

そう思う方のために、この記事では完全初心者向けに「貸株の仕組み」を分かりやすく解説します!

- ✔️無配の株ほど金利が高くなる「驚きの裏事情」

- ✔️「最大リスクは倒産?」絶対に知っておくべき「リアルなリスク」

- ✔️面倒くさがりでも安心!「損をしないための正しい初期設定」

この記事を読めば、あなたの口座で眠っている塩漬け株が、明日から心強い「お小遣い稼ぎマシン」に変わります。

第1章:貸株(かしかぶ)とは?初心者向けに仕組みをサクッと解説

「株を貸すってどういうこと?」「誰に貸すの?」と疑問に思いますよね。

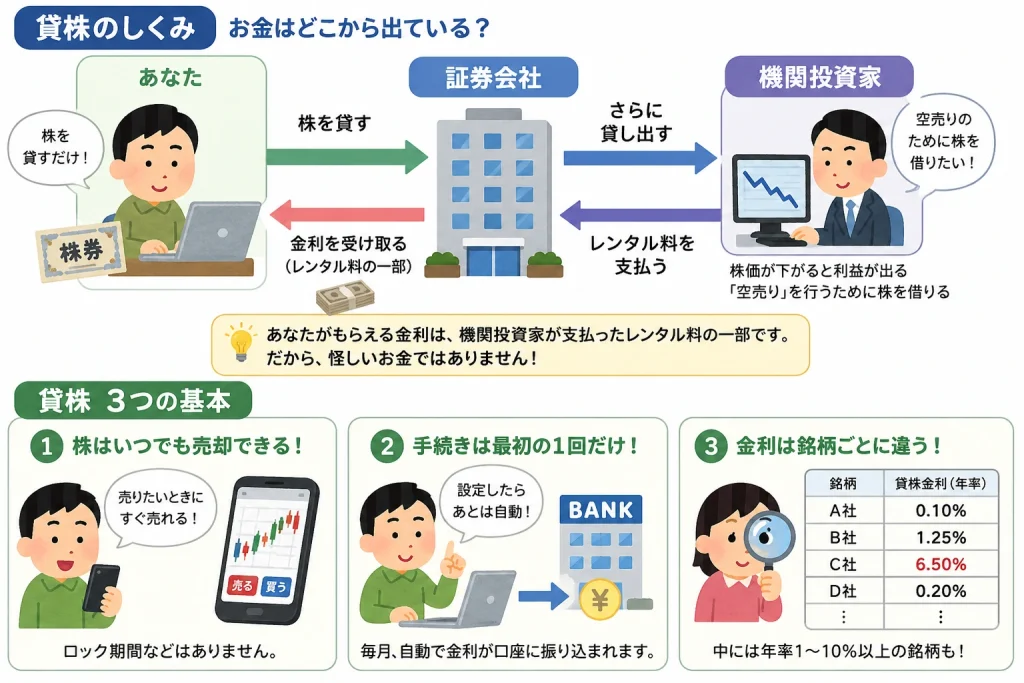

一言でいうと、貸株とは「あなたが持っている株を証券会社にレンタルして、そのレンタル料(金利)をもらう仕組み」のことです。

身近な例でいうと、「使っていない空き部屋を人に貸して、毎月家賃をもらう」のをイメージすると分かりやすいかもしれません。

株式投資では、買った株をただ口座に置いておくだけの人が多いですが、貸株サービスを使えば、寝かせている株が自動的にお金を生み出してくれるようになります。

貸株の全体図:お金はどこから出ている?

「タダでお金がもらえるなんて怪しい…」と感じるかもしれませんが、仕組みはとても健全です。お金の流れは以下のようになっています。

あなた ──【株を貸す】──▶ 証券会社 ──【さらに貸し出す】──▶ 機関投資家

あなた ◀──【金利を受け取る】── 証券会社 ◀──【レンタル料を支払う】── 機関投資家

あなたの株を借りた証券会社は、それを「株を借りたいプロの投資家(機関投資家)」にさらに貸し出しています。

プロの投資家は、株価が下がるときに利益が出る「空売り(からうり)」という取引をするために、どうしても株を借りる必要があるのです。

つまり、あなたがもらえる金利は、プロの投資家が支払ったレンタル料の一部。だから怪しいお金では一切ありません。

初心者が知っておくべき「貸株」3つの基本

仕組みと一緒に、まずはこれだけ覚えておけばOKという基本を3つにまとめました。

- 株はいつでも売却できる!

「人に貸している間は売れないの?」と思いがちですが、通常の株取引とまったく同じように、いつでも好きな時に売却できます。 ロック期間などはありません。 - 手続きは最初の1回だけ!

一度設定してしまえば、あとは証券会社が毎日自動で計算して、毎月口座に金利を振り込んでくれます。あなたが毎日何かを作業する必要はゼロです。 - 金利は銘柄ごとに違う!

すべての株が同じ金利ではなく、銘柄によって「年率0.1%」のものから、中には「年率1%〜10%以上」になるお宝銘柄までバラバラです。

第2章:無配の株でも金利がつく!むしろ金利が高くなる理由とは?

「配当金も出ない、株価も下がっている塩漬け株なんて、誰も借りたくないんじゃ……」

そう思うかもしれませんが、ここに株式市場の面白い裏事情があります。

結論からいうと、「配当が出ない株や、業績が悪くて株価が下がっている株」ほど、プロの投資家から大人気で、金利が高くなる(ボーナス銘柄になる)ことがあるのです。

なぜそんな不思議なことが起きるのか、初心者向けにわかりやすく解説します。

理由:株価が「下がりそうな株」ほど、借りたい人が殺到する?

「空売り」とは、【株価が下がると利益が出る】という特殊な取引です。

つまりプロの投資家たちは、以下のような株を血眼になって探しています。

- 業績が悪くて、これから株価が下がりそうな株

- 無配(インカム面の魅力が小さい株)

「これから下がるぞ!」と思う株をプロがこぞって売りたいとき、市場にその株が足りなくなります。すると、証券会社は「お願いだからその株を貸してください!」と、私たちに支払うレンタル料(貸株金利)を跳ね上げるのです。

世の中のモノと同じで、「みんなが欲しがるもの(需要が高いもの)は、レンタル料も高くなる」というシンプルな仕組みです。

【リアルデータ】実際の貸株金利を見てみよう!

「金利がつくと言っても、どのくらいもらえるの?」と思いますよね。

そこで、実際の証券会社の貸株金利データを、特徴の違う3つの銘柄で比較してみましょう。

| コード | 銘柄名 | 貸株金利(年率) | 銘柄の特徴 |

|---|---|---|---|

| 9235 | 売れるネット広告社 | 驚きの 6.50% ! | 配当なし。空売り需要が爆発している。 |

| 3697 | SHIFT | 普通の 0.15% | 配当なし。無配でも需要が落ち着いている株。 |

| 7203 | トヨタ自動車 | 最低水準 0.10% | 配当あり。誰もが知る超優良株。 |

※高金利は一時的な需給で決まり、長期固定ではありません

いかがでしょうか。

同じ「配当の出ない株」であっても、市場の需要によって売れるネット広告社のように金利が6%超えに跳ね上がる銘柄もあれば、SHIFTのように通常の金利に落ち着く銘柄もあります。

一方で、日本を代表する超優良企業のトヨタ自動車などは、貸株金利は「0.10%」と低めです。その代わり、トヨタのような株はしっかりとした「配当金」がもらえます。

つまり、貸株サービスが最も威力を発揮するのは、トヨタのような配当が出る株ではなく、「配当が出ないのに、なぜか貸株金利だけが跳ね上がっている塩漬け株」を見つけたときなのです!

※ただし、この高金利は永遠に続くわけではなく、需給が改善すると急低下することもあります。

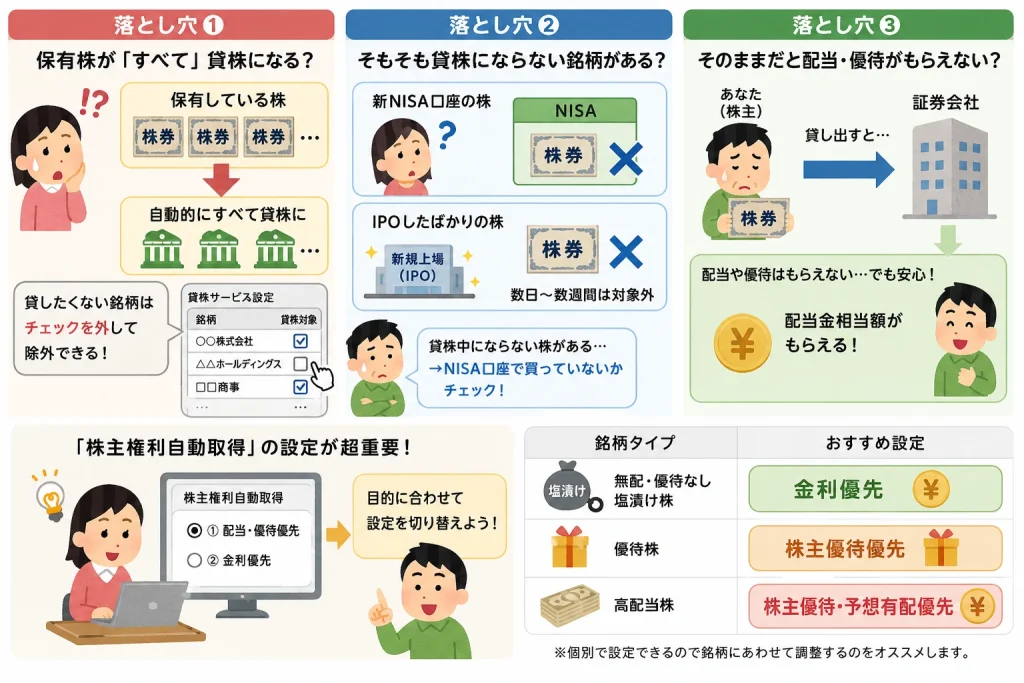

第3章:【超重要】始める前に知るべき貸株の落とし穴

「よし、さっそく貸株を始めてみよう!」と思った方に、絶対に事前に知っておいてほしい3つの落とし穴と、その解決策をまとめました。

何も知らずにスタートすると「えっ!そんなつもりじゃなかったのに!」と焦ってしまうので、登録する前に必ずチェックしておいてください。

落とし穴①:申し込むと保有株が「すべて」貸株になる?

貸株サービスを申し込むと、基本的には「いまあなたが持っている保有株が自動的にすべて貸株」になります。

「優待目的の大事な株まで、全部勝手に貸し出されちゃうの!?」と驚くかもしれませんが、安心してください。

もし「この銘柄だけは絶対に貸したくない!」という株がある場合は、管理画面から個別にチェックを外して、貸株の対象から簡単に除外できます。

落とし穴②:そもそも「貸株にならない」銘柄がある?

基本は自動でまるごと貸し出されますが、実は「最初から貸株の対象外」になっている例外があります。

- ✔️新NISA口座で持っている株:

一番勘違いしやすいポイントですが、NISA口座で保有している株は貸株サービスを利用できません。 貸株ができるのは、課税口座(特定口座や一般口座)で持っている株だけです。 - ✔️IPO(新規公開株)したばかりの株:

上場した直後の株は、まだ証券会社のシステム上で貸株の準備が整っていないため、数日〜数週間は貸株の対象外になります。

「申し込んだのに、なぜか貸株中にならない株があるぞ?」と思ったら、まずはNISA口座で買っていないかをチェックしてみてください。

落とし穴③:そのままだと配当・優待がもらえない?

株を貸し出している間は、株の名義があなたから証券会社へと移ってしまいます。

そのため、通常の株主として会社から直接もらえる配当金や株主優待は、原則として受け取れなくなってしまいます。

「えっ!じゃあ配当金は丸損になっちゃうの?」と思うかもしれませんが、安心してください。

貸し出したままでも、配当金の代わりに証券会社から「配当金相当額(配当金と同じ金額)」があなたの口座にちゃんと支払われます。

ただ、ここで知っておくべきなのが「株主権利自動取得」という管理画面の設定です。この設定をどれにするかで、もらい方や税金が変わってきます。

これを防ぐために、貸株を申し込んだら、最初に必ず管理画面で「株主権利自動取得」の設定を切り替えてください。目的に合わせて以下の2つから選ぶのが正解です。

- ✔️① 配当・優待優先(基本はコレ)

権利確定日になると、証券会社が自動で貸株を一時キャンセルして、あなたに権利を戻してくれます。あなたが何もしなくても、優待も配当も今まで通りもらえます。 - ✔️② 金利優先(今回の「無配の塩漬け株」ならコレ最強!)

優待や配当の権利日になっても貸し出しを一切解除せず、毎日金利をもらうことを最優先にする設定です。

今回のテーマである【無配で優待も出ない塩漬け株】であれば、そもそも優待も配当もないので、この「金利優先」にするのが一番おトクになります。1日も欠かさず金利をゲットし続けられます。

⚠️ 注意:税金と確定申告の落とし穴 配当が出る株を「金利優先」で貸しっぱなしにすると、もらえるお金が「雑所得」扱いになり、税金面で損をしたり面倒な確定申告が必要になります。配当が出る株は、必ず「配当・優待優先」に設定してくださいね!

ちなみに、毎月チャリンと入ってくる「貸株金利」自体も税金が引かれていない「雑所得」です。サラリーマンの場合、この貸株金利(+ブログなど他の副業の利益)の合計が年間20万円を超えると確定申告が必要になります。

| 銘柄タイプ | おすすめ設定 |

|---|

| 無配・優待なし塩漬け株 | 金利優先 |

| 優待株 | 株主優待優先 |

| 高配当株 | 株主優待・配当優先 |

※個別で設定できるので銘柄にあわせて調整するのをオススメします。

第4章:そのまま放置はNG?貸株サービス「最大のリスク」とは?

「貸株中でも売買は自由だし、設定次第で優待も配当も守れるなら、とりあえず全員やるべきじゃん!」と思うかもしれません。

しかし、貸株は100%ノーリスクの魔法ではありません。

設定ではどうにもできない、貸株サービス自体の「最大のリスク」を最後にお伝えします。これを知った上で始めるかどうかを判断してください。

最大のリスクは「証券会社の倒産」

結論から言うと、一番のリスクは、株を貸している相手である「証券会社が倒産すること」です。

「え、でも証券会社が倒産しても、預けている株やお金は法律(分別管理)で守られてるから大丈夫って聞いたよ?」

そう思った方は、とても勉強されている投資家です!

確かに、私たちが普段証券口座に預けているだけの株は、万が一証券会社が倒産しても「日本投資者保護基金」などによって守られています。

しかし、「貸株」をしている最中の株は、この法律の保護対象外になってしまいます。

なぜなら、貸株とは「あなたの株を証券会社へ貸し出している状態」だからです。もし株を貸している最中にその証券会社が倒産した場合、貸した株が戻ってこない、あるいは一部しか返ってこないリスクがゼロではありません。

「証券会社の倒産なんてめったに起きないでしょ?」と思うかもしれませんが、過去にはあの山一證券やリーマン・ブラザーズ証券も倒産した歴史があります。

第3章でお話しした通り、貸株を申し込むと「NISA口座以外のほぼ全ての銘柄」が自動的に貸株になってしまうからこそ、この倒産リスクにはしっかりと目を光らせておく必要があります。

倒産リスクを賢く回避する防衛策

「じゃあ怖くて使えないよ……」と不安になる必要はありません。

個人的には、以下の2つの防衛策をとればリスクは最小限に抑えられると考えています。

- 「会社の怪しい予兆」に気づいたら、すぐに貸株を止める

会社は、ある日いきなり前触れもなく倒産するわけではありません。必ず何らかの予兆があります。

「大不祥事のニュースが流れた」「なぜかその証券会社の株価が急落している」など、少しでも「怪しいな」と感じたら、管理画面からすぐに貸株サービスを一時停止(解除)すればいいのです。

「毎日もらえる金利のメリット」と「倒産のリスク」。

この2つを天秤にかけ、怪しいときはいつでも逃げ出す準備をしておく。このスタンスを持っていれば、貸株はあなたの心強い味方になってくれます。

まとめ:無配の塩漬け株があるなら貸株の検討もあり

ただ口座に眠らせておくだけでは、1円の利益も生まない「無配の塩漬け株」。

しかし、今回ご紹介した「貸株(かしかぶ)」サービスを賢く使えば、明日からあなたの大事な「お小遣い稼ぎマシン」に生まれ変わります(笑)

実は僕も昔は、「貸株ってなんだか怪しいな……」と思ってずっと申し込んでいませんでした。

でも、ぶっちゃけ「株主権利自動取得」の設定さえ正しくやっておけば、やって損はないはずです。

最後に、この記事で学んだ大切なポイントをサクッとおさらいしておきましょう!

- ✔️無配のダメ株ほど「高金利(年率6%〜8%超えなど)」になるチャンスがある!

- ✔️申し込むとNISA以外の株は「一括で全部」貸株になるので、貸したくない株は個別に外す!

- ✔️通常の配当や優待が消えないよう、必ず「株主権利自動取得」に設定する!(無配株なら金利優先が最強)

- ✔️最大のリスクは「証券会社の倒産」。怪しい予兆があったらすぐに解除する!

貸株の一番の魅力は、「人に貸し出している最中であっても、売りたいときにはいつも通りその場で売却できる」という手軽さにあります。行動を縛られるリスクはありません。

もし途中で貸株をやめたくなったときも、証券会社の取引画面から「株式の返却(貸出解除)」を申請するだけでいつでも簡単にやめられます。

あなたの口座で眠っているあの塩漬け株も、実は今、プロの投資家から猛烈に求められている「お宝高金利銘柄」に化けているかもしれません(笑)

コメント