「新NISA、積み立ては順調だけど、いつ売ればいいかわからない……」

もしあなたがそう悩んでいるなら、安心してください。その悩みの正解は、「相場の天井を当てること」を諦めることにあります。

新NISAで長期投資を始めた人の多くが、出口のタイミングに頭を抱えています。しかし、プロでも不可能な「最高値」を予測しようとする限り、この悩みは一生消えません。なぜなら、あなたが資金を必要とする老後が、相場のピークである保証はどこにもないからです。

40代で資産がピークを迎え、いざ60歳で換金しようとした時に大暴落が直撃する……。そんな残酷な未来を回避するための「本当の答え」は、日付を予測することではなく、「出口のルール」を今すぐ決めておくことにあります。

この記事では、景気の波に翻弄されず、40代が資産のピークだったとしても後悔しないための「3つの出口戦略」を提示します。

- 一括売却を捨て、「定率」で機械的に売る仕組み

- 暴落時に資産を売らなくて済む「現金クッション」の作り方

- 新NISAの「枠の復活」を活かした柔軟なリセット術

「いつ売ればいいかわからない」という不安を、「このルール通りに売ればいい」という確信に変える。新NISA時代の出口戦略の「正解」を、今ここで手に入れてください。

なぜ「いつ売ればいいかわからない」と迷うのか?

「いつ売ればいいかわからない」という悩みは、実はあなたが「新NISAで長期投資を正しく実践しているから」こそ生まれる、非常に高度な悩みです。

短期投資と長期投資の「出口」の違い

デイトレードやスイングトレードといった短期投資の場合、出口はシンプルです。「チャートが崩れた」「目標価格に達した」など、数日〜数週間のテクニカルなサインで機械的に決済します。

しかし、新NISAの主軸である長期投資は、これとは全く性質が異なります。

- ✔️短期投資:数%の利益を積み重ねる「作業」

- ✔️長期投資:人生のステージに合わせて資産を引き出す「生活設計」

短期投資のような「明確な終わりのサイン」がチャートに出るわけではないため、自分で「終わり」を決めなければならない難しさがあるのです。

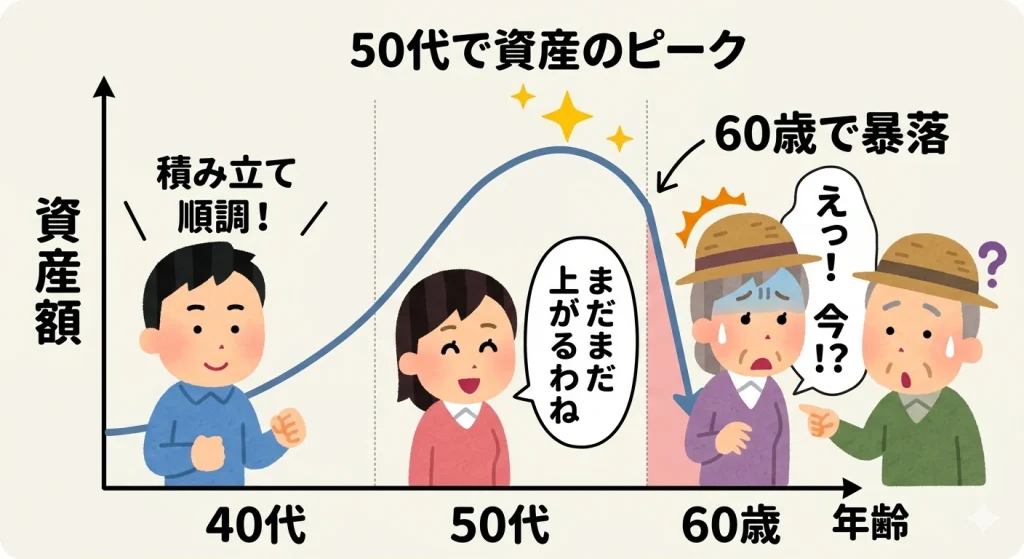

「人生の節目」と「相場のピーク」は一致しない

長期投資家にとって最大の誤算は、「老後資金が必要になるタイミング」と「株価の最高潮(天井)」が一致する保証はどこにもないという点です。

景気には必ずサイクルがあります。あなたが積み立てを続けて資産が一番膨らんでいたのは、実は50代半ばの好景気の時だったかもしれません。ところが、いざ60歳で仕事を辞め、生活費のために換金しようとした瞬間に「100年に一度の暴落」が直撃する……。そんな可能性もゼロではありません。

「いつか一番高いところで売りたい」という願望を持ち続ける限り、出口のタイミングは永遠に「今ではない」と感じてしまい、結果として最悪のタイミングで売らざるを得なくなるリスクを抱えることになるのです。

【解決策①】最高値を追わない「定率取り崩し」という正解

「いつ売ればいいか」という問いに対する最も現実的な正解は、特定の「いつか」を狙うのをやめ、「数十年かけてゆっくり売っていく」ことです。

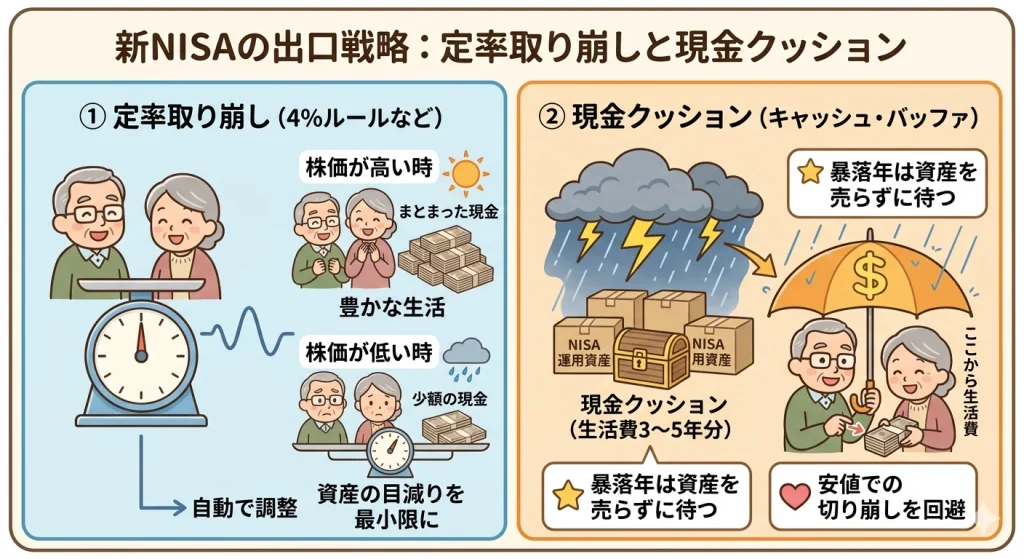

4%ルールの魔力:暴落を自動で受け流す

出口戦略の王道として知られるのが「定率取り崩し」です。例えば、資産の「4%」を毎年売却するルールを決めます。

この手法が画期的なのは、「相場の状況に合わせて、売却額が自動調整される」点にあります。

- ✔️株価が高い時:4%分が「まとまった現金」になり、豊かな生活を支えます。

- ✔️株価が低い時:4%分は「少額の現金」に抑えられ、資産の目減りを最小限に食い止めます。

一括売却だと「暴落時に当たったら終わり」ですが、定率なら暴落が来ても資産を長持ちさせることが可能です。

「平均値」で勝つ:40代がピークだったとしても後悔しない理由

もし、あなたの資産のピークが40代にあり、60代で下がっていたとしても、悲観する必要はありません。

10年〜20年という長い期間をかけて少しずつ売却することで、「運用期間全体の平均価格」に近い水準で現金化できるからです。これは買う時の「ドル・コスト平均法」の出口版です。

「一番高い時に売れなかった」という後悔を捨て、市場の平均的な果実を確実に受け取る。これこそが、予測不可能な相場に対する長期投資家の「勝ち方」です。

現金クッションの重要性:暴落年に「売らずに済む」技術

定率取り崩しをさらに盤石にするのが、「現金クッション(キャッシュ・バッファ)」の存在です。

新NISAで運用している資産とは別に、生活費の3〜5年分をあらかじめ「現金」で持っておきます。なぜこれが必要なのでしょうか?

それは、「ひどい暴落が起きた年は、NISA枠の資産を一切売らずに、現金クッションだけで生活するため」です。

相場が回復するまでの数年間、安値で資産を切り崩さずに待つことができれば、資産寿命は劇的に延びます。「売るタイミング」に悩むストレスから解放されるための、最強の守備固めと言えるでしょう。

【解決策②】新NISAの「枠の復活」を出口戦略に組み込む

「一度売ったら、非課税の権利がもったいない」

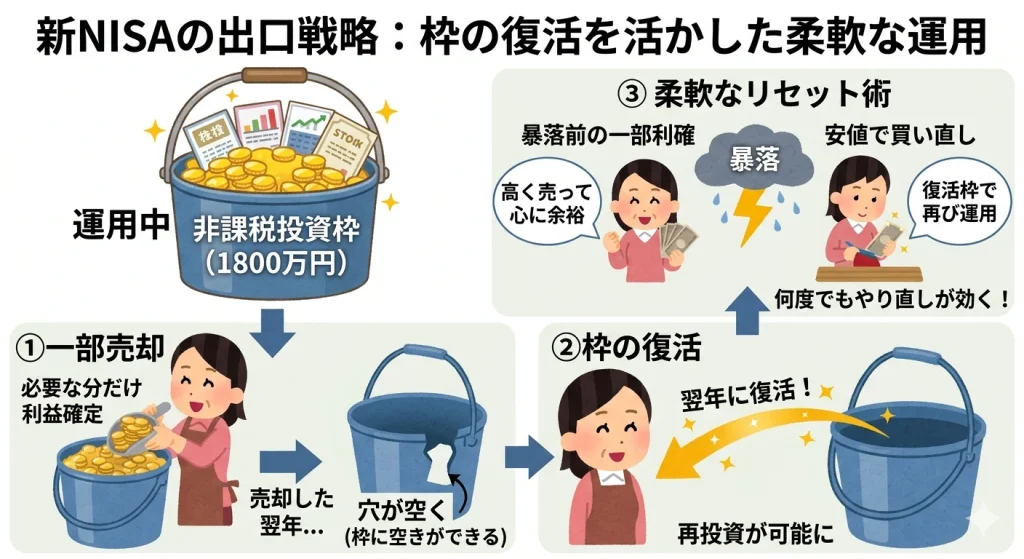

そう思って売却をためらっていませんか? 実は、新NISAの「売却しても翌年に非課税枠が復活する」というルールこそが、出口戦略の最大の味方になります。

「一生持ち続けなければならない」という呪縛を解く

旧NISA制度では、一度売却するとその枠は消滅してしまいました。そのため「絶対に失敗できない、売ったら損だ」という心理的プレッシャーが強かったのです。

しかし新NISAは違います。

「とりあえず今の利益を確定させて、必要になったらまた買い直す」という立ち回りが、同じ非課税枠内で何度でも可能なのです。この「やり直しが効く」という柔軟性が、出口での迷いを劇的に減らしてくれます。

暴落前の「一部利確」は、攻めの出口戦略

例えば、50代で資産が大きく膨らみ「いつ暴落が来るか不安で夜も眠れない」という状態になったとします。この時、「枠が復活するなら、今のうちに半分だけ売って現金にしておこう」という選択ができるようになります。

- ✔️もしその後、暴落が来たら:高く売っておいた現金があるため、心に余裕が生まれます。安くなったところで、復活した枠を使って買い直すことだって可能です。

- ✔️もしその後も上がったら:残りの半分が成長し続けるので、利益を逃しすぎることはありません。

「運用しながら使う」が新常識

「出口=投資の終了」ではありません。新NISAなら、100万円分売って生活費に充てても、残りの1,700万円(枠の残高)は非課税のまま運用され続けます。

「全部売るか、全部持つか」の二択ではなく、「自由に出し入れしながら、生涯現役で運用を続ける」。

この柔軟な考え方こそが、景気の波に左右されず、自分の人生のタイミングに合わせて資産を賢く使う「正解」なのです。

【実践】あなたは大丈夫?出口の安心度セルフチェック

ここまでの戦略を踏まえ、あなたの「出口の準備」がどれくらい整っているか確認してみましょう。すべてに「YES」と言える必要はありません。今の自分に足りないものを見つけるためのガイドです。

□ チェック1:株価が30%暴落しても、3年は売らずに暮らせる「現金」があるか?

新NISAの資産とは別に、数年分の生活費(現金クッション)が確保されていれば、暴落時にパニックになって安値で投げ売りするリスクをゼロにできます。

- ✔️できていない場合:まずは積み立て額を調整してでも、現金の備蓄を優先しましょう。

□ チェック2:「天井で売りたい」という欲を捨て、ルールを決めているか?

「一番高い時に売りたい」という願望は、出口を迷わせる最大の原因です。「定率で売る」「〇〇歳から取り崩す」といった、感情に左右されない機械的なルールを今からイメージできていますか?

- ✔️できていない場合:4%ルールなどの「仕組み」を取り入れる決意をするだけで、心はぐっと軽くなります。

□ チェック3:資産を「増やす」フェーズから「使う」フェーズへの切り替えを意識しているか?

新NISAはあくまで人生を豊かにするための道具です。数字上の「評価額」が増えることに喜びを感じる段階から、それをどう「自分や家族のために使うか」へ意識を向けられていますか?

- ✔️できていない場合:新NISAの「枠の復活」を思い出し、「売ることは次の楽しみへの準備」だとポジティブに捉え直しましょう。

□ チェック4:老後、トータルで「プラス」になる資産配分になっているか?

配当金や目先の値動きに惑わされず、資産全体がインフレや生活費をカバーできる成長性を持っているか、定期的に見直していますか?

- ✔️できていない場合:特定銘柄に固執せず、全世界株などの分散が効いた商品を軸に、トータルリターンで考える習慣をつけましょう。

出口戦略を考えることは、「どう始めるか」を見直すことにもつながります。

これから新NISAを始める方や、まだ口座を持っていない方は、早めに準備しておくとスムーズです。

楽天証券なら、新NISAにも対応しておりスムーズに始められます。

楽天ポイントが貯まる・使えるのも特徴です

まとめ:出口戦略は「予測」ではなく「ルール」

新NISAによる長期投資において、「いつ売るか」は「何を買うか」以上に重要なテーマです。

私たちがどんなに正しい銘柄を選び、何十年と積み立てを続けても、世界的な景気サイクルや地政学リスク、想定外の暴落といった「自分ではコントロールできない波」は必ずやってきます。運悪くその波が出口のタイミングと重なれば、長年かけて積み上げた利益が目の前で削られていく恐怖を味わうことになるかもしれません。

短期投資であれば、失敗してもすぐに損切りして「何度でもやり直し」ができます。しかし、人生の後半戦で資金を引き出す長期投資家にとって、出口での失敗は取り返しのつかない大きなダメージになりかねません。

「いつか株価が戻ると信じて持ち続ける」という強い握力は、資産を増やすフェーズでは武器になりますが、資産を使うフェーズでは、逆に「売り時を逃す呪縛」にもなり得ます。

だからこそ、出口戦略が本当に大事なのです。

難しいことは抜きにして、まずはこの形をそのまま使ってください。

▼迷ったらこの通りにやる(出口戦略テンプレ)

・✔️60歳までは売らない(積立フェーズ)

・✔️60歳以降は年4%で取り崩し開始(例:資産3,000万円なら年120万円)

・✔️生活費3年分は現金で確保

・✔️暴落時は株を売らず現金で生活

・✔️相場が回復したら元のルールに戻る

あなたが数十年かけて育ててきた大切な資産。それを最後の瞬間に「ギャンブル」にせず、確実に人生の糧にするための準備を、ぜひ今日から始めてください。

「せっかくの含み益を、ただ眺めているだけで終わらせたくないですよね。具体的な『利益確定』のタイミングや、迷いを断ち切るルールについてはこちらの記事で詳しくまとめています。」

▶関連記事:【負けない投資⑩】「利食い千人力」を実現!含み益を逃さないための「出口戦略」と売り時の鉄板ルール3選

コメント