2000年代以降、日本では「貯蓄から投資へ」と言われ続け、新NISAの開始によって投資は一気に身近なものになりました。

実際、ゼロ金利時代に貯蓄を続けても資産が増えることはほとんどなく、投資を促す流れは自然なものだったといえるでしょう。

しかし、ここにきて状況は変わり始めています。

日銀の利上げによって金利が復活し、国債や預金といった安全資産にも利回りが戻ってきました。

配当利回り1%未満の銘柄が全体の3〜4割を占めるといわれるなか、変動10年国債の金利が1.4%前後まで上昇している現在、ノーリスクでこの利回りを得られる選択肢は改めて魅力的に映ります。

それでもなお、私たちはリスクを取り続ける必要があるのでしょうか。

本記事では、預金・国債・高配当株を比較しながら、金利上昇時代の資産運用について考えていきます。

金利があるのに、まだリスクを取る必要はある?

答えは、私は「イエス」だと考えています。

なぜなら、金利だけでは資産を十分に増やすことが難しいからです。

日銀の利上げによって国債や預金にも利回りが戻り、ノーリスク資産の魅力は確かに高まりました。しかし、それらはあくまで資産を「守る」役割が中心であり、大きく増やす力までは期待できません。

株式などのリスク資産は価格変動を伴う一方で、長期的には企業の成長やインフレを取り込みながら価値を拡大していく特徴があります。優良高配当株による配当収入に加え、企業成長によるキャピタルゲインも取り込まなければ、資産の実質的な成長は難しいのが現実です。

つまり、金利が復活した現在でも、リスク資産の役割そのものが消えたわけではありません。

日銀利上げで国債に注目が集まる

日銀の利上げによって、これまでほとんど意識されてこなかった国債の利回りが大きく変化しています。まずは固定5年国債の金利推移を見てみましょう。

固定5年国債の金利推移

| 年 | 固定5年金利 |

|---|---|

| 2021年 第130回(1月) | 0.05% |

| 2022年 第142回(1月) | 0.05% |

| 2023年 第154回(1月) | 0.18% |

| 2024年 第166回(1月) | 0.18% |

| 2025年 第178回(1月) | 0.77% |

| 2026年 第190回(1月) | 1.66% |

✔ ポイント

・約5年で金利は30倍以上に上昇

・ゼロ金利時代には考えられなかった水準

かつてはほとんど利回りが期待できなかった国債が、いまや「利回りを持つ安全資産」として再評価され始めています。

ここまで金利が上昇すると、リスク資産だけに依存する必要があるのか、改めて資産配分のバランスを考える局面に入ったといえるでしょう。

なお、個人向け国債の仕組みや購入方法については、以下の記事で詳しく解説しています。

日銀の利上げはまだ続くのか

金利環境を考えるうえで重要なのは、「現在の金利」だけではなく、今後の金融政策の方向性です。

市場では、日銀の利上げは2026年以降も段階的に続くとの見方が多く、2027年半ばには政策金利が1.5%前後まで上昇する可能性を指摘する声もあります。

※2026年3月時点の日本の政策金利(無担保コール翌日物金利の誘導目標)は「0.75%程度」

背景には、円安や物価上昇の抑制という課題があります。さらに中東情勢の不安定化によって原油価格が上昇すれば、輸入物価の上昇を通じてインフレ圧力が強まり、日本経済にとって円安・物価高が再び進むリスクも意識されています。その意味でも、金融政策の正常化路線が大きく変わる可能性は高くないと考えられます。

来週開催予定の金融政策決定会合については、「賃上げの持続性を見極めたい」「海外情勢を注視したい」といった従来どおりの慎重姿勢が示され、現状維持となる可能性が高いとみています。

2026年 金融政策決定会合の日程(主な会合)

| 会合 | 開催日 |

|---|---|

| 1月会合 | 1月22日・23日 |

| 3月会合 | 3月18日・19日 |

| 4月会合 | 4月27日・28日 |

| 6月会合 | 6月15日・16日 |

| 7月会合 | 7月30日・31日 |

| 9月会合 | 9月17日・18日 |

| 10月会合 | 10月29日・30日 |

| 12月会合 | 12月17日・18日 |

金融政策は一度の会合で大きく変わるものではなく、賃金動向や物価、海外経済の状況を確認しながら段階的に調整されていきます。

現在の市場では、3月会合は現状維持との見方が多い一方、賃上げの持続性やインフレ動向次第では、その後の追加利上げが意識されています。

つまり、日本の金利はすでに上昇局面に入りつつあり、短期的な判断ではなく「金利が徐々に上がる環境」を前提に資産運用を考える必要が出てきています。

金利上昇局面で、変動10年国債と固定5年国債のどちらを選ぶべきかについては、以下の記事で詳しく比較しています。

高配当株は魅力的だが価格変動リスクは避けられない

国債利回りや預金金利が上昇するなかでも、高配当株の魅力が失われたわけではありません。

配当利回りが3%〜5%を超える銘柄も多く、インカムゲインを得ながら資産形成ができる点は依然として大きなメリットです。

しかし、高配当株には「価格変動リスク」が常につきまといます。

代表的な高配当株の例

代表的な日本の高配当株としては、以下のような銘柄が挙げられます。

- 日本たばこ産業(2914)|ディフェンシブ銘柄

- 日本電信電話(9432)|内需中心の安定型

- 三菱HCキャピタル(8593)|インフラ・リース関連

- 三菱UFJフィナンシャル・グループ(8306)|金利上昇メリット銘柄

- 商船三井(9104)|市況影響を受けやすい景気敏感株

いずれも優良企業として知られる高配当銘柄ですが、それぞれ値動きの性質は大きく異なります。

高配当株に投資する場合でも、セクターを分散することでリスク特性を調整できます。

例えば、上位3銘柄を安定配当のコア資産とし、三菱UFJフィナンシャル・グループや商船三井のような銘柄で配当+キャピタルゲインを狙うポートフォリオも一つの考え方でしょう。

高配当というだけでは危ない

「配当利回りが高い=安全」というわけではありません。

実際に、高配当銘柄として注目された企業でも、業績悪化や経営方針の変更によって株価が大きく下落するケースがあります。

例えば、ダイドーリミテッド(3205)では、経営方針の転換や株主還元政策の見直しが市場の不信感を招き、株価が大きく変動しました。

高配当株は魅力的である一方、業績・市況・経営判断ひとつで評価が大きく変わる資産でもあります。

長期投資であれば問題ないと言われることも多いですが、実際には含み損そのものが心理的ストレスになるのも事実です。

価格変動を受け入れられるかどうかは、利回り以上に重要な判断基準といえるでしょう。

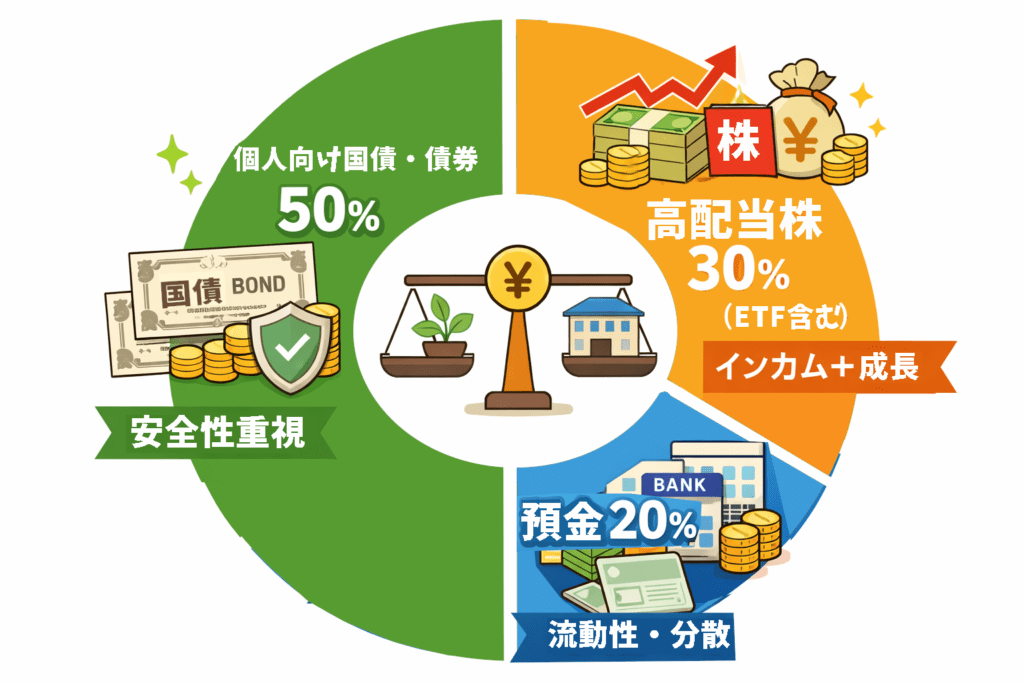

結論:預金・国債・高配当株でポートフォリオを組むのが最善な理由

預金・国債・高配当株を組み合わせたポートフォリオは、安全性・安定収入(インカムゲイン)・リスク分散のバランスが非常に良く、長期的に資産を減らしにくくしながら増やしていく可能性を高める考え方です。

銀行預金の金利は上昇してきたとはいえ、まだ十分とは言えません。しかしだからといって、国債や高配当株へ資金をすべて振り向けるのも現実的ではありません。

重要なのは、それぞれの資産の「役割」を理解することです。

各資産の役割

■ 預金・国債:守りの資産

元本保証、または極めて低リスクで資産を守る役割を担います。

特に日本国債は信用力が高く、市場変動時の心理的な安定装置としても機能します。

■ 高配当株:攻めの資産

株価変動リスクはあるものの、配当収入(インカムゲイン)と資産成長の両方が期待できます。インフレ局面では企業収益の拡大を通じて資産価値を守る可能性があります。

分散によって生まれる相乗効果

安全資産(預金・国債)とリスク資産(株式)を組み合わせることで、

- 株式市場の下落時 → 債券・預金がクッションになる

- インフレ局面 → 株式が資産価値を支える

という補完関係が生まれます。

金利がある時代だからこそ、「全部リスク」でも「全部安全」でもない、中間のバランスが重要になります。

ポートフォリオ例(考え方の一例)

- 個人向け国債・債券:50%(安全性重視)

- 高配当株(ETF含む):30%(インカム+成長)

- 預金:20%(流動性・分散)

あくまで一例ですが、このように役割を分けて保有することで、相場環境に左右されにくい資産構成を作ることができます。

| 資産 | 元本安全性 | 利回り期待 | 値動き | 心理的ストレス |

|---|---|---|---|---|

| 預金 | ◎ | △ | なし | 小 |

| 国債 | ◎ | ○ | 小 | 小 |

| 高配当株 | × | ◎ | 大 | 大 |

金利上昇局面では「どちらか一方を選ぶ」のではなく、それぞれの強みを組み合わせる発想が重要です。

こんなポートフォリオを組んでいれば、少なくとも市場の急変に振り回される可能性は小さくなるでしょう。……もしかすると政策担当者からも拍手をもらえるかもしれません(笑)

最終まとめ

僕自身、現在は投資で生計を立てています。

もともと株式投資のリスクヘッジとして国債を保有していましたが、最近はその位置づけが少し変わってきました。

金利が上昇した現在の国債は、「守りの資産」だけでなく、十分に資産を増やす選択肢としても魅力が出てきています。

実際、以前から保有していた国債についても、金利環境の変化を踏まえると見直しを検討しなければならない水準になってきました。

固定5年国債を途中で見直すべきかどうかについては、以下の記事で具体的な判断基準を解説しています。

金利が戻り始めた今、投資は「どの資産を選ぶか」ではなく、「どう組み合わせるか」を考える時代に入っているのではないでしょうか。

預金・国債・高配当株を組み合わせ、自分に合ったリスク水準を設計することこそが、金利上昇局面における現実的な資産運用といえるでしょう。

コメント