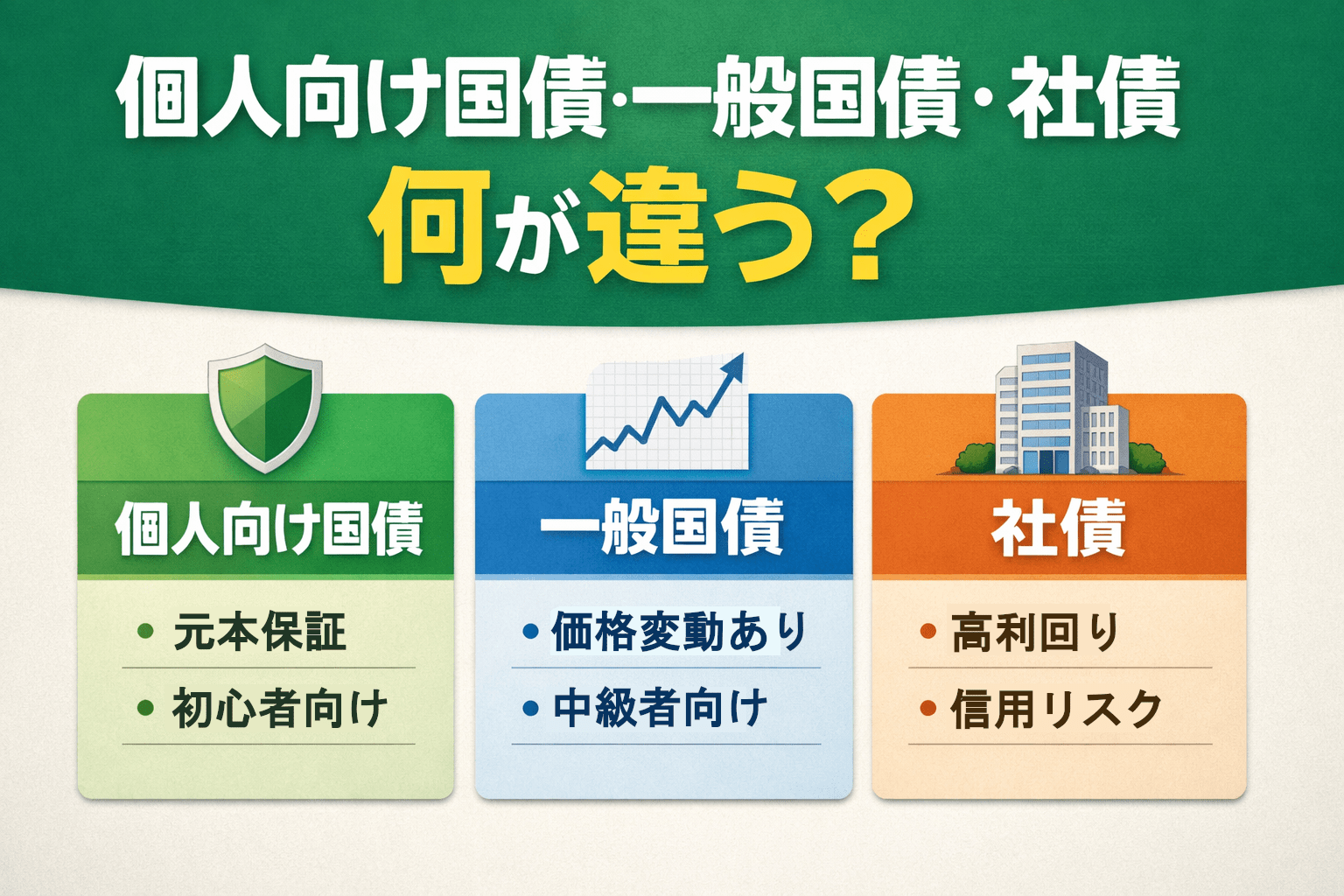

株よりも安全と言われる「国債」や「社債」。

でも実際には、「個人向け国債」「一般国債」「社債」の3種類があり、それぞれ仕組みやリスクは大きく異なります。

結論から言うと、

安全性重視なら「個人向け国債」/金利を活かすなら「一般国債」/利回り重視なら「社債」です。

この記事では、初心者の方でも迷わず理解できるように、

それぞれの違いとメリット・デメリットを比較表と具体例でわかりやすく解説します。

安全性を重視したい方、高利回りを狙いたい方、

投資初心者で「株はまだ怖い」と感じている方にも最適な内容です。

「どれが自分に合っているのか?」が、きっと見えてくるはず。

債券投資の第一歩を、ここから始めましょう。

📊 比較表:個人向け国債・一般国債・社債の違い(初心者向け)

| 比較項目 | 個人向け国債 | 一般国債 | 社債 |

|---|---|---|---|

| 発行体 | 日本政府 | 日本政府 | 企業 |

| 対象者 | 個人投資家向け | 機関投資家・個人も可 | 個人・機関投資家 |

| 金利タイプ | 固定 or 変動(保証あり) | 主に固定(市場で変動) | 固定が多い |

| 元本保証 | あり | なし(価格変動あり) | なし(倒産リスク) |

| 途中解約 | 1年後から可能(元本保証) | いつでも売買可(市場価格) | 売却可能だが流動性に注意 |

| 利回りの目安 | 最低0.05%保証(直近では年1.5%前後) | 市場次第(変動) | 数%台が中心(高リスクでは高利回りも) |

| リスク | 極めて低い | 金利・価格変動リスク | 信用リスク(倒産など) |

| おすすめ度 | 初心者・元本重視派に◎ | 中級者・金利変動を読める人向け | 上級者・高利回り狙いの人向け |

🔎 補足

※ 2026年のような金利上昇局面では、変動10年型の個人向け国債が相対的に安定しやすい点も押さえておくと安心です

📝 【個人向け国債とは?|初心者向けに設計された安全資産】

個人向け国債とは?

個人向け国債は、日本政府が個人投資家向けに発行している国債で、

元本保証があることから、安全性が非常に高い金融商品です。

最大の特徴は、

👉 元本保証+最低金利(年0.05%)が制度として保証されている点。

発行時の金利水準に応じて利率が決まるため、金利環境が改善すれば利息もそれに応じて高くなります。

個人向け国債の種類

個人向け国債には、主に以下の3タイプがあります。

| 種類 | 概要 |

|---|---|

| 変動10年型 | 金利が半年ごとに見直され、金利上昇の恩恵を受けやすい。満期は10年。 |

| 固定5年型 | 発行時の金利が満期まで固定。期間は5年。 |

| 固定3年型 | 発行時の金利が満期まで固定。期間は3年。 |

個人向け国債の特徴と注意点

✔️ メリット(安全性と利便性)

- 元本保証があるため、投資したお金が減るリスクはほぼない

- 最低金利(年0.05%)が保証されており、極端な低金利でも安心

- 利息は半年ごとに自動で受け取れる

- 1年経過後はいつでも換金可能(※1年未満は中途換金不可)

- 金利上昇局面では、変動10年型が有利になりやすい

⚠️ デメリット(注意すべきポイント)

- 利回りは銀行定期預金より高めに設定されている事が多い。

- 1年以内に換金できないため、短期資金には向かない。

- 株のような値上がり益は期待できず、利息収入が主な利益。

個人向け国債は初心者にとてもおすすめの安全資産ですが、

「金利上昇で国債が下落したらどうなるの?」と不安になる方も多いはずです。

そんな疑問には、

【ドキッ!日本国債が下落?俺の個人向け国債に影響はあるの?【初心者向け】】

の記事で、個人向け国債が“価格下落の影響を受けにくい理由”をやさしく解説しています。

📝 【一般国債とは?|市場で売買されるプロ向けの国債】

一般国債は、日本政府が発行する国債の中でも、主に金融機関や機関投資家が取引する市場取引向けの国債です。

個人も購入可能ですが、個人向け国債と違い、売買価格が市場の需給や金利動向によって変動します。

そのため、途中で売却した場合は元本保証がなく、購入時の価格より下がるリスクもあります。

ただし、満期まで保有すれば、原則として額面で償還されます。

主なタイプと特徴/市場型国債の分類 など

一般国債には以下のような種類があります。

| 一般国債のタイプ | 主な特徴 |

|---|---|

| 利付国債(新窓販国債) | 定期的に利子が支払われ、満期に元本返済。もっとも一般的なタイプ。 |

| 割引国債(T-Billなど) | 利子はなく、額面より安く購入し満期時に額面で償還 |

| 物価連動国債 | 元本が物価指数に連動。インフレ対策として有効 |

| 超長期国債(20〜40年) | 年金・保険会社などが主に保有。償還期間が非常に長い |

| 中期国債(2〜5年) | 比較的安定した運用に向く |

| 変動利付国債 | 半年ごとに金利が見直され、市場金利に応じて利子が変動。 |

※これらの一般国債は、制度上は個人でも購入可能ですが、

実際に個人投資家が購入するケースは、利付国債(新窓販国債)が中心です。

他の国債は最低購入額が大きかったり、価格変動が大きいため、主に機関投資家向けとなっています。

一般国債の特徴と活用ポイント

✔️ メリット(流動性と柔軟性)

- 市場で自由に売買できるため、流動性が高い。

- 利回りは市場金利の動向により変動し、高くなることもある。

- 物価連動国債はインフレヘッジとして利用可能。

⚠️ デメリット(価格変動リスク)

- 元本保証がないため、購入時より価格が下落すると損失が出る可能性がある。

- 市場金利の変動により価格が大きく変動するリスクがある。

- 初心者にはやや複雑で、相場を読む知識が必要。

🎯 向いている投資家のタイプ

- 金利動向を見ながら売買したい中級者以上の投資家。

- インフレ対策や資産の一部を流動的に運用したい人。

- 一定の投資経験があり、価格変動リスクを理解できる人。

一般国債は価格変動リスクこそありますが、

株式のように企業業績によって大きく価格が変動することは比較的少なく、

日本政府が発行する国債であるため、信用リスク(デフォルトリスク)は極めて低いとされています。

📝 【社債とは?|企業が発行する“信用が命”の債券】

社債とは、企業が資金調達のために発行する債券のことです。

企業があなたからお金を借り、そのお礼として利息を払い、一定期間後に元本を返す――そんなイメージです。

簡単に言えば、国債と同じく「お金を貸して利息を受け取る仕組み」ですが、発行体が企業である点が大きな違いです。

国債との違いは「信用リスク」

国債は日本政府が発行するため、

元本や利息が支払われないリスク(信用リスク)は

極めて低いとされています。

一方、社債は民間企業が発行するため、

発行企業が倒産した場合には、

元本や利息が一部または全額支払われない可能性があります。

社債の特徴と向いている人

✔️ メリット(高利回りと運用効率)

- 利回りが高めに設定されている

(数%〜10%以上のものもある) - 発行企業によっては安全性が比較的高く、

高金利を得られる場合がある - 銀行預金よりも

効率的に運用できる可能性がある

⚠️ デメリット(信用リスクと流動性)

- 発行企業が倒産した場合、

元本や利息が返ってこないリスクがある - 途中売却は可能だが、

市場流動性が低い銘柄も多い - 個人向け社債は数が限られ、

選択肢が少ない場合がある

🎯 こんな人におすすめ

- ある程度リスクをとっても、高めの利回りを狙いたい人

- 発行元企業の業績や信用力をしっかり分析できる人

- 株式の値動きは怖いけど、定期預金以上の利回りが欲しい人

🔎 補足:格付け(信用力)にも注目を

社債を選ぶときは、

格付け機関が発表する「信用格付け」(例:AAA、BBBなど)も参考になります。

一般に、

- 格付けが高いほど倒産リスクは低く

- 格付けが低いほど利回りは高くなる

という傾向があります。

ただし、

格付けが高い=安全が保証されているわけではありません。

あくまで判断材料のひとつとして、過信しないことが大切です。

🔍 金利と債券価格の関係|初心者でもわかる!債券3種のリスクと強み

債券は、金利の変化によって価格が上下します。

ここは初心者がつまずきやすいポイントですが、

理解できると「どの債券を選ぶべきか」が一気にラクになります。

🔁 金利と債券価格の関係は反比例!

🔺 金利が上がると → 債券価格は下がる

🔻 金利が下がると → 債券価格は上がる

たとえば「年1.0%の債券」を持っているときに、

新しく「年1.5%の債券」が発行されたらどうでしょう。

👉 利回りの低い1.0%の債券は魅力が下がり、

👉 市場では安くしないと売れなくなる

=価格が下がる、という仕組みです。

🔍 金利上昇局面での各債券の特徴まとめ

| 債券の種類 | 金利上昇の影響 | 特徴・対応力 |

|---|---|---|

| 個人向け国債(10年変動型) | 金利が上がると利率も上がる | 元本保証・最低金利保証あり。金利上昇に強く初心者向き。 |

| 一般国債 | 金利が上がると価格が下がる | 市場で売買されるため、売却タイミングによっては損失も。 |

| 社債 | 金利が上がると価格が下がる | 利回りは高めだが、価格変動+信用リスクに注意が必要。 |

✅ 結論:金利上昇局面では「個人向け国債(変動型)」が最も安定

これから金利が上がる可能性がある局面では、

👉 変動金利型の個人向け国債は、金利上昇の恩恵を受けやすく

👉 価格変動リスクがほぼない

という点で、最も安定した選択肢と言えます。

一方で、一般国債や社債は、

途中売却をする場合、

- タイミングによっては元本割れする可能性がある

- 反対に、キャピタルゲイン(売却益)を得られる可能性もある

というように、価格変動の影響を受けます。

📝 社債の事例と安心感は?

社債というと「リスクが高そう」と思う方もいますが、実際には以下のような一流企業も社債を発行しています。

- ソフトバンクグループ

- トヨタファイナンス

- NTTファイナンス

- JR東日本

- JT(日本たばこ産業)

これらは「格付けが高く、倒産リスクも低い」とされており、比較的安心して保有できる社債です。

💡 代表的な社債の比較表(参考)

| 発行企業 | 利率(年) | 期間 | 格付け(参考) | 主な特徴 |

|---|---|---|---|---|

| ソフトバンクグループ | 約2.0〜3.0% | 5年程度 | BB+(やや低め) | 知名度◎/高利回り/リスクもある |

| トヨタファイナンス | 約0.2〜0.5% | 3〜5年 | AA(高格付け) | 安定性重視/利回り控えめ |

| 東京電力HD(過去) | 約0.6〜1.5% | 3〜7年 | BBB〜A-(中位) | 安定企業とされていたが、震災後に格下げ |

⚠ 一流企業で安心感があっても油断は禁物!

たとえ一流企業であっても、予期せぬトラブルや経営環境の変化によって信用リスクが高まることもあります。

過去には以下のような事例も:

- 東京電力:震災の影響で信用格付けが急落

- JAL(日本航空):経営破綻で社債が元本割れ

💡 一流企業の社債は「比較的安心」だけど、「絶対安全」ではない!

✅ 社債を選ぶときのポイント

- 信用格付け(AAA〜BBなど)をチェック

- 発行企業の業績や将来性を調べる

- 利率だけでなく、「倒産しにくさ」も評価することが大切

✅ 格付けの見方(例:S&P方式)

| 格付け | 意味 |

|---|---|

| AAA | 信用力が極めて高い(最高ランク) |

| AA | 非常に高いが、AAAより少し下 |

| A | 高いが、将来の変化に注意 |

| BBB | 投資適格とされる最低ライン(ここまでは「安全域」) |

| BB以下 | 投機的(ハイリスク)とみなされるゾーン |

✅ どこで調べればいい?

以下の方法で、個別の社債の格付けを調べられます:

✔ 証券会社の公式サイト:→ たとえば「SBI証券」や「楽天証券」では、社債の商品ページに格付けが記載されている場合が多いです。

✔ 格付会社の公式サイト:→ 発行企業名や社債名で検索すると、最新の格付けが一覧で表示されます。

✔ 発行企業のIRページ(投資家情報):→ ソフトバンクGやトヨタなどは、自社社債の格付けを明記しています。

社債を購入する前には、必ず「信用格付け」を確認しましょう。

SBI証券や楽天証券などのネット証券では、社債ごとに格付けが表示されています。

より詳細に知りたい場合は、格付会社(R&I・JCR・S&Pなど)の公式サイトで「企業名+格付け」で検索すればOKです。

🛒【買い方ガイド】国債・社債を購入するには?

国債や社債は、証券会社・銀行・郵便局などで購入することができます。

ただし、どこで買っても同じ条件・同じ使い勝手というわけではありません。

「何を・どうやって買いたいか」によって、向いている購入先は変わります。

🏦 銀行・郵便局で買う場合

銀行や郵便局では、主に個人向け国債を取り扱っています。

- 対面で相談しながら購入できる

- 商品はシンプルで選びやすい

- 取り扱い銘柄は限定的(社債や新窓販国債は少なめ)

👉 「まずは国債を少額で持ってみたい」人向け

💻 証券会社で買う場合(ネット証券含む)

証券会社では、

個人向け国債・新窓販国債・社債など、選択肢が一気に広がります。

- 利回りや条件を一覧で比較できる

- 発行体・年限・利率を自分で選べる

- ネット完結で購入できる

👉 「条件を比べて納得して選びたい」人向け

📌 ネット証券という選択肢

中でもネット証券は、

- 取扱商品が多い

- 情報を見ながら自分のペースで選べる

という点が特徴です。

たとえば SBI証券 では、

個人向け国債・新窓販国債・社債を同じ口座で比較・購入できます。

Q&A|国債・社債の初心者によくある疑問

1. 国債と社債の違いは?

国債は日本政府が発行する債券で、信用度が非常に高く、

「安全性重視」の投資先とされています。

社債は企業が資金調達のために発行する債券で、

発行企業の信用力によって 利回りもリスクも異なります。

2. 個人向け国債の最低購入額はいくら?

1万円から購入可能です。

少額から始められるため、債券投資が初めての方でも利用しやすい商品です。

3. 国債の償還ってどういう意味?

償還とは、満期日(期間終了日)に

元本が返ってくることを指します。

満期まで保有すれば、

元本+これまでの利息が受け取れます。

4. 途中で売ることはできる?損することは?

社債・一般国債

市場で途中売却できますが、

金利動向や需給によっては元本割れすることがあります。

個人向け国債

1年経過後、中途換金が可能ですが、

直近2回分の利子相当額が差し引かれる点には注意が必要です。

5. 信用格付けはどこで確認できる?

信用格付けは、

- 証券会社の債券商品ページ

- 格付け機関(JCR、R&I、S&P、ムーディーズなど)

で確認できます。

格付けが高いほど安全性は高く、低いほど利回りが高くなる傾向があります。

6. 利息の受け取り方法は?

利息は通常、半年ごとに自動で口座に入金されます。

特別な手続きは不要です。

7. 税金はどうなる?

国債・社債の利息には、

約20%(所得税+住民税)が源泉徴収されます。

※ 個人向け国債はNISA対象外です。

(NISAで非課税になるのは株式・投資信託など)

まとめ|個人向け国債・一般国債・社債の違いと選び方のポイント

債券とは、

国や企業にお金を貸し、決められた利息を受け取る投資です。

✅個人向け国債

政府が個人向けに直接販売する債券。

元本保証・最低利率保証があり、初心者でも安心。

✅一般国債

市場で売買される国の債券。

途中売却では価格変動があり、中級者向け。

✅社債

企業が発行する債券。

利回りは高めだが、企業の信用力によるリスクもある。

大切なのは「どの債券か」より「どれだけ保有できるか」

基本的に、満期まで保有できるのであれば、

国債でも社債でも大きなリスクの違いはありません。

重要なのは、

👉 2年・3年・5年・10年など、自分が確実に満期まで保有できる期間を選ぶこと。

途中で資金が必要になる可能性があるなら、

価格変動や途中売却のリスクも考慮する必要があります。

社債の「倒産リスク」をどう考えるか

社債は「倒産リスクがある」と言われがちですが、

企業が破綻した場合でも、社債は株式より優先して返済される立場にあります。

- 社債:企業の資産から優先的に返済される

- 株式:残った資産があれば分配される(最悪ゼロ)

もちろん、社債でも元本が保証されるわけではありませんが、

株式よりは立場が強い投資であることは知っておくと安心です。

なお、変動10年国債や固定5年国債のどちらを選ぶべきかについては、

【2026年最新|変動10年国債は今買う?固定5年とどちらが有利か】で

具体的な比較ポイントをわかりやすく解説しています。

コメント