中国や韓国などとの政治的リスクは、今や日本株投資において無視できない変数です。不買運動や輸出規制が起きるたびに株価が揺さぶられる中で、「脱中国(地域分散)」を加速させる企業と、あえて「中国依存(市場活用)」を貫く企業、2026年以降のリターンを期待できるのはどちらでしょうか?

投資家の間では「中国リスク」ばかりが強調されがちですが、世界最大の巨大市場を切り捨てることもまた、企業にとっては深刻な成長機会の損失を意味します。

本記事では、2026年1月に再燃した「レアアース輸出制限」や「中国内需補助金」といった最新動向を踏まえ、日本製鉄やファーストリテイリングなど、対照的な戦略を取る6社を「ペア比較」で徹底分析しました。

「リスクを利益に変える企業」はどこか。個人投資家の視点で導き出した、2026年度版の投資判断基準を詳しく解説します。

第1章|「脱中国(チャイナ・プラス・ワン)」の真意と2026年の投資環境

近年、投資環境において「脱中国」という言葉が飛び交っていますが、これは単なる「中国市場からの完全撤退」を意味するものではありません。投資家としてまず整理すべきは、企業が取っている「リスク分散の質」です。

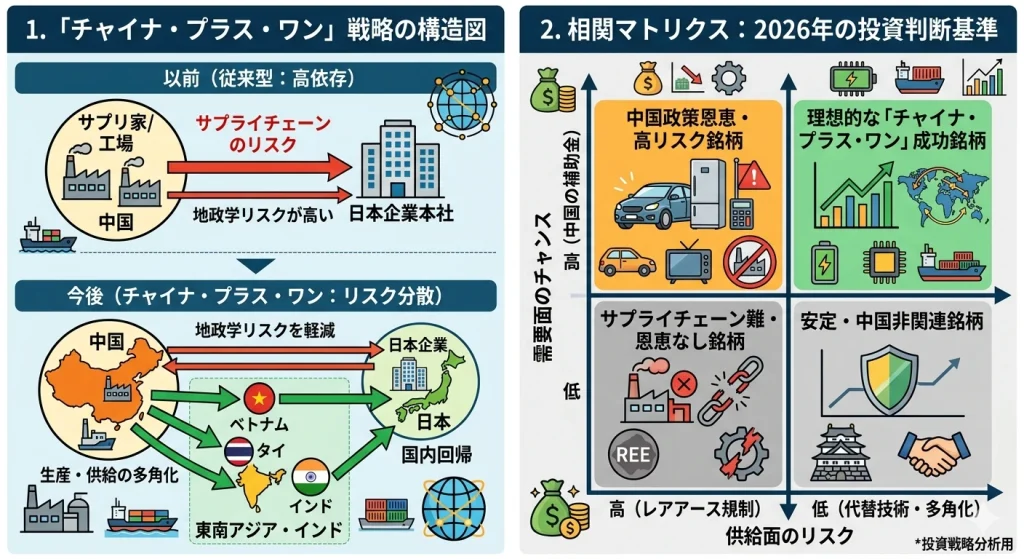

1. 脱中国の本質は「チャイナ・プラス・ワン」戦略

多くの日本企業が実践しているのは、中国事業を維持しつつ、生産拠点やサプライチェーンを東南アジアや日本国内へ分散させる「チャイナ・プラス・ワン」の動きです。

これは「中国を捨てる」という感情的な判断ではなく、地政学リスクをコントロールしながら、世界最大の消費市場である中国の恩恵も享受し続けるという、極めて現実的なリスクマネジメントと言えます。

2. 2026年、投資リスクとチャンスが「同時発生」している理由

なぜ今、この戦略の成否が株価を大きく左右するのでしょうか。2026年に入り、供給面のリスクと需要面のチャンスが極端な形で表面化しています。

- ✔️供給リスク(2026年1月8日のレアアース規制):

中国政府による日本向けレアアース輸出制限の開始は、TDKや信越化学工業などのハイテク・電子部品企業にとって、調達コスト増と供給不安の直撃を意味します。ここで「代替技術」や「調達先の多角化」が進んでいるかどうかが、銘柄選別の分かれ道となります。

関連記事:[中国レアアース輸出規制で注目の「代替技術」とは?] - ✔️需要チャンス(2026年版 買い替え補助金政策):

一方で、中国政府が発表した「自動車・家電買い替え補助金」は、内需依存度の高い日本企業にとって強力な追い風です。

3. 投資家としての視点:2026年の判断基準

2026年現在のマーケットでは、単に「中国関連銘柄」と一括りにするのではなく、「供給リスクを分散できているか」と「国策による需要を取り込めるか」の二極化が進んでいます。

「脱中国(リスク回避)」と「中国依存(利益追求)」のバランスを企業がどう取っているのか。次章では、具体的なセクター別の業績データから、その実態を深掘りします。

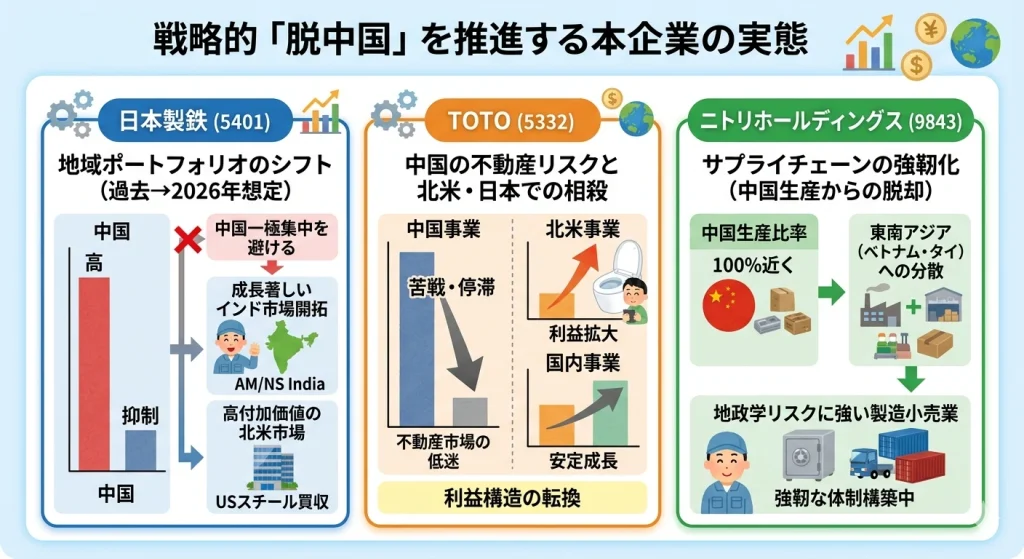

第2章|戦略的「脱中国」を推進する日本企業の実態

「脱中国」を単なるスローガンではなく、中長期的な収益安定のための「地域ポートフォリオの最適化」として進めている企業の事例を深掘りします。

1. 日本製鉄(5401)|中国依存を脱し「インド・北米」の成長を取り込む

鉄鋼セクターの中でも、同社は早くから中国リスクを織り込んだ戦略を展開しています。

- ✔️戦略の核心: 中国一極集中を避け、成長著しいインドのAM/NS India(アルセロール・ミッタル・日本スチール・インディア)や北米のUSスチール買収など、「高付加価値市場」へのシフトを鮮明にしています。

- ✔️投資家視点: 2026年現在の地政学リスクを鑑みると、中国向けの比率抑制は、景気減速の影響を最小限に抑える「ディフェンシブな成長策」として評価できます。

2. TOTO(5332)|中国の不動産リスクを「北米・日本」で相殺

かつての成長エンジンだった中国事業ですが、現地の不動産市場の停滞を受け、同社は明らかに舵を切っています。

- ✔️最新の動き: 決算資料でも「中国事業の苦戦」を認める一方で、単価の高い温水洗浄便座(ウォシュレット)の北米普及率が着実に向上。利益構造の転換を図っています。

- ✔️分析のポイント: 中国依存度の低下は「撤退」ではなく、「稼げる場所での再定義」です。北米でのブランド確立が、今後のPER(株価収益率)見直しの鍵となるでしょう。

3. ニトリホールディングス(9843)|「中国生産100%」からの脱却とサプライチェーン改革

「中国で作って日本で売る」モデルの代表格だった同社も、大きな転換点を迎えています。

- ✔️リスク耐性の強化: ベトナムやタイなど東南アジアへの生産拠点移転を加速。円安や物流コストの変動、さらには2026年1月に再燃したサプライチェーンリスクに強い体制を構築中です。

- ✔️注目点: 短期的なコスト増による利益圧迫はありますが、中長期的には「地政学リスクに左右されない製造小売業」としての強靭さが期待されます。

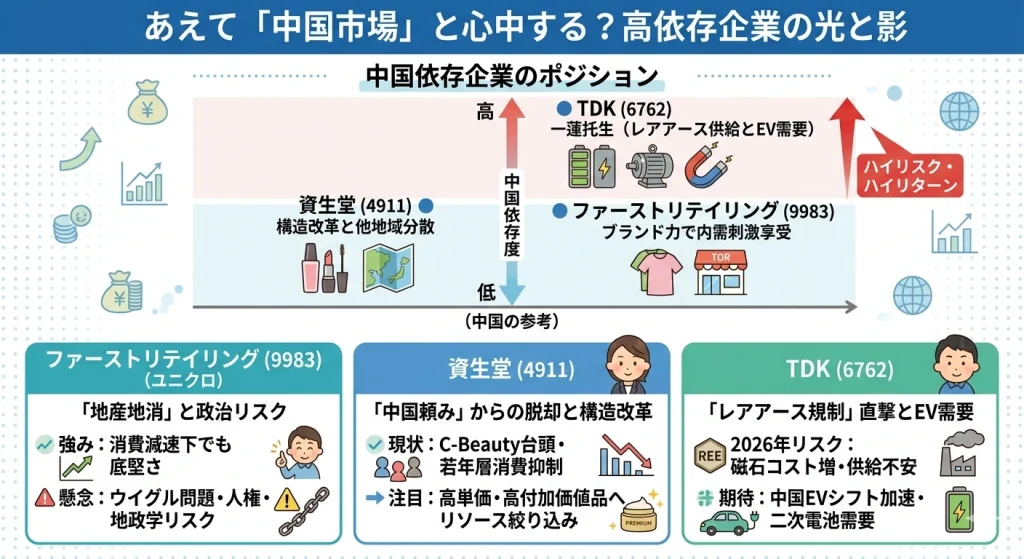

第3章|あえて「中国市場」と心中する?高依存企業の光と影

「脱中国」が叫ばれる一方で、巨大な中国市場の恩恵を最大限に享受し、成長の柱に据え続ける企業も存在します。これらの企業は「ハイリスク・ハイリターン」な投資先として、よりシビアな選別が求められます。

1. ファーストリテイリング(9983)|「地産地消」で政治リスクを相殺できるか

ユニクロは、単なる「輸出」ではなく現地で生産・販売を完結させるモデルを構築しています。

- ✔️強みと懸念: 圧倒的なブランド力で2026年現在の消費減速下でも底堅さを見せていますが、ウイグル問題などの人権リスクや地政学的なレピュテーションリスクとは常に隣り合わせです。

- ✔️投資判断の視点: 「中国の経済成長=自社の成長」という図式がいつまで維持できるか。2026年の補助金政策による内需刺激が、同社の業績にどれだけ寄与するかが目先の焦点です。

2. 資生堂(4911)|構造改革の成否を分ける「中国頼み」からの脱却

かつての「中国銘柄の筆頭」は、今や最も苦しい局面を迎えています。

- ✔️現状の分析: 中国の若年層の消費抑制や、現地ブランドの台頭(C-Beauty)により、以前のような「日本ブランドなら売れる」時代は終わりました。

- ✔️注目ポイント: 現在進行中の構造改革において、中国へのリソースをいかに「高単価・高付加価値品」に絞り込み、他地域へ分散できるかが、株価底打ちの絶対条件となります。

3. TDK(6762)|2026年「レアアース規制」の直撃を受ける最前線

電子部品の巨人は、供給網の心臓部を中国に置いています。

- ✔️2026年のリスク実例: 2026年1月の中国によるレアアース輸出制限は、磁石製品に強みを持つ同社にとってコスト増の直撃弾です。

- ✔️期待の裏返し: 一方で、中国のEVシフトが加速すれば、二次電池などの需要も爆発的に増えます。まさに「中国と一蓮托生」の銘柄と言えるでしょう。

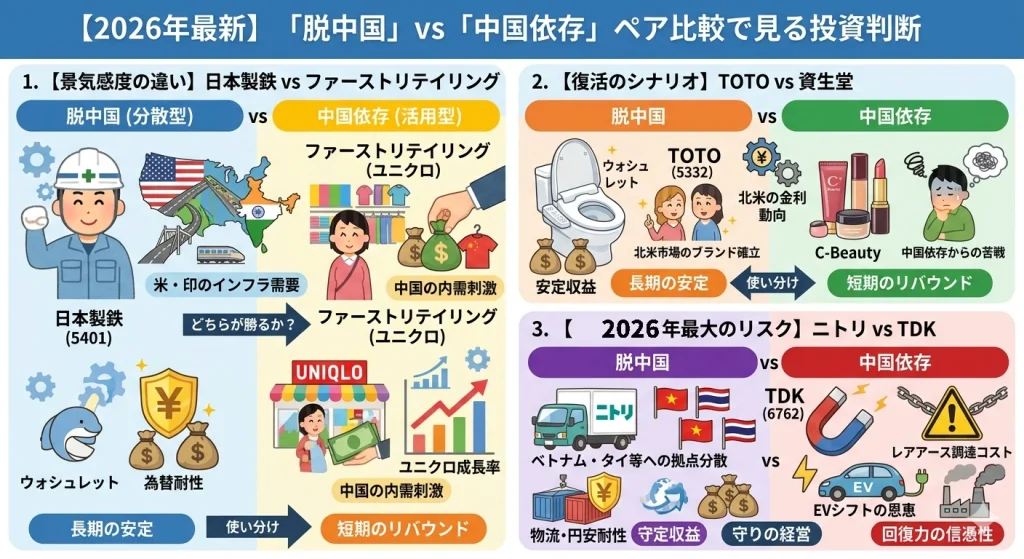

第4章|【2026年最新】「脱中国」vs「中国依存」ペア比較で見る投資判断

単なる事業紹介ではなく、2026年現在の地政学リスクと国策(補助金)を天秤にかけた時、どちらの銘柄群に軍配が上がるのかを比較します。

| 比較ペア | 脱中国(分散型) | 中国依存(集中・活用型) | 2026年の注目ポイント |

|---|---|---|---|

| 重厚長大/アパレル | 日本製鉄 (5401) | ファーストリテイリング (9983) | 「米・印のインフラ需要」か「中国の内需刺激」か |

| 住設/化粧品 | TOTO (5332) | 資生堂 (4911) | 「北米の金利動向」か「中国の構造改革」か |

| 小売/電子部品 | ニトリ (9843) | TDK (6762) | 「物流・円安耐性」か「レアアース調達コスト」か |

1. 【景気感度の違い】日本製鉄 vs ファーストリテイリング

- ✔️分析: 2026年、米国のインフラ投資が加速すれば日本製鉄が優位ですが、中国の「家電・自動車買い替え補助金」がアパレル等の一般消費にまで波及すれば、ユニクロの成長率が勝ります。

- ✔️独自の視点: 私が注目するのは「為替耐性」です。拠点分散が進む日本製鉄は、円安局面での利益確定に強みがあります。

2. 【復活のシナリオ】TOTO vs 資生堂

- ✔️分析: TOTOはすでに北米への収益軸移転に成功しつつありますが、資生堂はまだ中国依存からの脱却に苦戦しています。

- ✔️独自の視点: 2026年1月の中国内需拡大策により、「短期的なリバウンド狙いなら資生堂、長期の安定ならTOTO」という、明確な目的別の使い分けが必要です。

3. 【2026年最大のリスク】ニトリ vs TDK

- ✔️分析: TDKはレアアース輸出規制の影響を最も受けやすいですが、同時に中国のハイテク補助金の恩恵も最大です。一方、ニトリは地道なサプライチェーン分散で「守り」を固めています。

- ✔️独自の視点: 「コスト増(TDK)」か「リスク分散(ニトリ)」か。 1月8日の報道直後の株価反応を見る限り、市場はまだTDKの回復力を信じているようですが、私はニトリの「着実な脱中国」による利益率改善を評価します。

第5章|結論:2026年、私たちが選ぶべき「リスクとの距離感」

本記事では、戦略的に「脱中国(地域分散)」を進める企業と、巨大市場の「中国依存(集中活用)」を貫く企業を対比してきました。

日本製鉄とユニクロ、TOTOと資生堂、ニトリとTDK。これらのペアを分析して見えてきたのは、「脱中国=安全」「中国依存=危険」という単純な二元論では、2026年の相場は勝ち抜けないという現実です。

✅投資家としての最終結論

今の市場環境で最も重要なのは、どちらか一方を選ぶことではなく、「その企業がリスクをコントロールできているか」を見極めることです。

- ✔️脱中国企業(分散型)を選ぶなら: 「ただ中国を離れるだけ」ではなく、日本製鉄やTOTOのように、北米やインドといった「代わりの成長エンジン」が既に回り始めているかを確認してください。

- ✔️中国依存企業(集中型)を狙うなら: 2026年1月のレアアース規制のような突発的リスクを織り込んだ上で、資生堂の構造改革やTDKの技術優位性など、「他社が真似できない強み」があるかに注目すべきです。

最後に:2026年の投資スタンス

私個人のスタンスとしては、地政学リスクの長期化を考慮し、ポートフォリオの軸(6割以上)は「脱中国(地域分散)」が進んでいる企業に置きつつ、短期的なリバウンド狙いで「中国内需関連」をトッピングする戦略が合理的だと考えています。

いずれにせよ、1月8日に起きた供給網リスクのように、事態は一刻と動いています。常に「最新の決算資料」と「地政学ニュース」をセットで確認する癖をつけることが、2026年の投資を成功させる鍵となるでしょう。

コメント