社債って、聞きなれない人もいるかもしれません。

でも実は社債は、個人でも証券会社を通じて比較的簡単に購入できます。

大手証券会社やネット証券では、「個人向け社債」として、有名な大企業が発行する債券も数多く取り扱われています。

ところが、いざ証券会社の画面を開いてみると、そこには専門用語の嵐が待っています。

「新発債と既発債、どっちがお得なの?」

「無担保って書いてあるけど、大丈夫?」

「劣後債って……なんだか怪しい響きだけど利回りが高い!」

せっかくの投資意欲も、こうした用語の壁で止まってしまうのは、正直もったいない。

実は社債は、

「仕組み」と「安全性のランク」さえ理解してしまえば、初心者にとっても非常に手堅く、かつ効率的にお金を増やせる投資手段です。

この記事では、投資初心者が迷いやすい

「新発債と既発債の違い」から、

いざという時に自分を守ってくれる「担保」や「特約」の正体まで、

実務目線で、どこよりも分かりやすく解説します。

社債とは?株主と何が違う?

社債(しゃさい)とは、企業が事業資金を集めるために、投資家から直接お金を借りる「借用証書(債券)」です。

投資家は、決められた期間にわたって利息を受け取り、満期を迎えると元本が返済されます。株式と違って経営に参加する権利はありませんが、倒産リスクも抑えやすいのが特徴です。

社債は

- ✅「銀行預金よりも少し高い利回りを狙いたい」

- ✅「でも株式ほどのリスクは取りたくない」

という安定志向の投資家に向いた投資商品といえます。

基本的な考え方は、国債と同じく

満期まで保有する前提の投資です。

社債を持つ人と株主との違い

社債を持つ人(社債権者)と、株式を持つ人(株主)では、

企業に対する立場と権利が大きく異なります。

1. 立場の違い:お金を「貸す人」か「出す人」か

- 社債権者(貸し手): 企業にお金を貸している「債権者」です。あくまで外部の人間として、契約に基づいてお金を貸しています。

- 株主(出資者): 企業にお金を出している「所有者(オーナー)」の一人です。企業の資本金を提供し、事業の成果を共有する立場です。

2. 権利の違い:口を出せるか

- 社債権者: 基本的に経営に対する議決権はありません。ただし、利息の支払いや元本の返済など、自分たちの利害に関わる重大な事項については「社債権者集会」で意思決定を行うことができます。

- 株主: 株主総会に参加して議決権を行使し、取締役の選任や経営方針について直接口を出すことができます。

3. お金が戻ってくる優先順位(倒産時など)

万が一、会社が倒産したり解散したりした場合、残った財産を受け取れる順番が決まっています。

- 社債権者(優先): 外部への借金返済が優先されるため、株主よりも先にお金を回収できる権利があります。

- 株主(最後): すべての債務(借金や社債)を返し終わった後に、もし財産が残っていれば分配を受けられますが、多くの場合、手元には残りません。

発行タイミングによる分類(新発債 vs 既発債)

社債はまずどのタイミングで社債を購入するかで新発債と既発債に分かれます。

- 新発債(しんぱつさい): 新たに発行される社債。発行価格や利率などの条件があらかじめ決まっており、募集期間中に購入します。

- 既発債(きはつさい): すでに発行され、市場(流通市場)に出回っている社債。時価で取引されるため、価格や利回りが日々変動します。

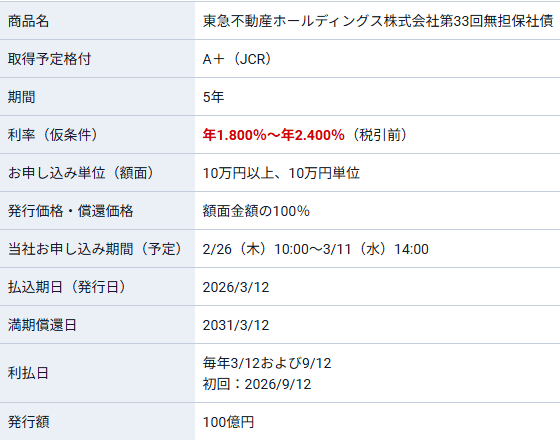

新発社債の基本的な仕組み

新発社債(しんぱつしゃさい)とは、企業が事業資金を調達するために新しく発行する債券のことです。

発行時点で条件がすべて決まっており、投資家はその条件に同意して申し込みます。

発行時に、以下の条件があらかじめ確定しています。

- 利率:投資家が受け取る年間の利息(通常は半年ごとに支払い)

- 期間(償還期限):元本が戻ってくる日付(2〜10年程度が一般的)

- 発行価格・償還価格:多くの場合、額面100円につき100円

- 格付:企業の信用力を第三者機関が評価したもの(AAAなど)

- 利払い日:利息が支払われる日程

- 申し込み単位:最低購入金額(例:10万円、100万円など)

ここまでは「条件が分かりやすい」のが新発社債の特徴です。

新発社債は通常は早いもの順

新発社債(新発債)の購入は、多くの場合、先着順(早い者勝ち)ですが、人気の高い銘柄や証券会社によっては抽選になることもあります。

具体的には以下の通りです。

1. 先着順(一般的なケース)

- 募集期間内であっても、販売額(取扱額)に上限があるため、売切れ次第、受付終了となります。

- 大手ネット証券(SBI証券、楽天証券など)では、募集開始の瞬間に注文が集中し、数分~数時間で完売することもあります。

2. 抽選(一部の人気銘柄や仕組み)

- 特に人気の高い企業が発行する社債や、証券会社独自の販売ルールによっては「購入申し込み」を受け付け、期間終了後に抽選が行われる場合があります。

なお、楽天証券は個人向け国債だけでなく、

個人投資家向けの社債も取り扱っている証券会社のひとつです。

「どの証券会社で国債・社債を買えばいいか分からない」という方は、

以下の記事で特徴をまとめています。

既発債の基本的な仕組み

既発債(きはつさい)とは、

すでに発行された社債が市場で売買されており、

それを他の投資家から購入する形で投資する債券のことです。

新発社債と違い、既発債は「流通市場」で取引されるため、

以下のような特徴があります。

1. タイミングの自由度

- 既発債(中古):◎ 自由

証券会社に在庫さえあれば、1年中いつでも自分の好きなタイミングで買えます。 - 新発債(新品):△ 期間限定

企業が「募集」をかける特定の期間(2週間程度など)に申し込まないと買えません。

2. 既発債は、募集時より高くも安くもなる

- 既発債:△ やや複雑

価格が100円からズレていたり、利回りの計算が複雑だったりします。また、前の持ち主への※「経過利息」の支払いなど、少し専門的な知識が必要です。 - 新発債:◎ かなり簡単

「100円で買って、満期に100円で戻る」とシンプル。利率も「年〇%」とはっきり決まっているため、初心者でも迷いません。

既発債を購入する際、前回の利息支払い日から購入日までの利息分を、前の持ち主に立て替えて支払う『経過利子』が発生することがあります。これは後で自分に返ってくるお金ですが、購入時に『額面より少し多めのお金』が必要になる点は覚えておきましょう。

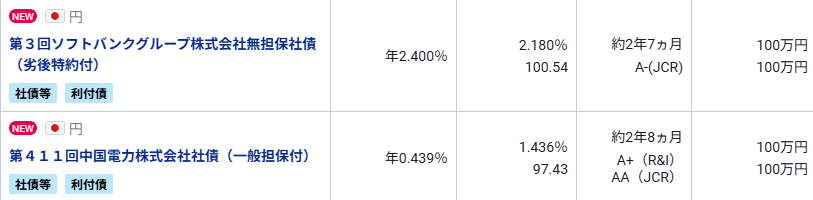

上のキャプチャは、同じ既発債でも

購入価格が額面(100円)を上回る場合・下回る場合

があることを示しています。

- ソフトバンクグループの劣後債

→ 価格 100.54

→ 募集時より高い価格で取引されている例 - 中国電力の一般担保付社債

→ 価格 97.43

→ 額面より安く買える例

3. 入手難易度(人気争奪戦)

- 既発債:△ 条件次第

日本の個人向け社債は流通量が多くないため、条件の良い既発債はすぐに売れてしまうことがあります。ただし 売りが出ていれば、抽選なしで確実に購入できる - 新発債:○ 比較的チャンスがある

人気のソフトバンク債などでも、数日間は募集期間があるため、初日に申し込めば比較的高い確率で入手できます。

既発債は「今すぐ投資を始めたい」「あと3年だけ運用したい」といった自分のスケジュールに合わせて選べる柔軟性が大きなメリットです。

既発債の注意点:最低投資金額が高いこともある

既発債の中には、

もともと機関投資家向け(1億円単位など)に発行された社債が

中古として流通しているケースがあります。

その場合、

- 最低購入金額が

500万円・1,000万円以上 - 個人投資家にとっては

理論上は買えるが、実質的に手が出ない

という状況になることもあります。

社債の安全性は「担保」と「返済順位」で決まる

社債の安全性を判断するうえで重要なのは、

「担保の有無」 と 「返済順位(弁済順位)」 の2つです。

これは、万が一企業が破綻した場合に

自分のお金がどれくらい戻ってくるか(回収率)

を大きく左右します。

1. 担保(有担保 vs 無担保)

発行体が債務不履行(デフォルト)に陥った際、特定の資産を売却して優先的に返済に充てる仕組みです。

- 有担保社債: 不動産や設備などの担保があるため、破綻時でも資産の売却益から優先的に支払いを受けられます。

- 無担保社債: 担保がなく、企業の「信用力」のみが頼りです。日本の個人向け社債の多くはこのタイプですが、その分、有担保より利率が高めに設定される傾向があります。

2. 返済順位(弁済順位)

企業が清算される際、残った財産を「どの順番で配分するか」というルールです。

| 順位 | 種類 | 特徴 |

|---|---|---|

| 上位 | シニア債(普通社債) | 一般的な社債。銀行借入などと同列で、優先的に返済 |

| 下位 | 劣後債(ジュニア債) | 普通社債より後回し。その代わり利回りが高い |

| 最下位 | 株式 | すべての債務返済後、残った分だけ分配 |

補足:もう一つの重要指標「格付け」

担保や返済順位は「破綻した後」の話。

一方で、そもそも 「破綻する確率」 を示すのが

格付け(AAA、AA、A、BBBなど) です。

- 高格付け × 有担保

- 低格付け × 劣後

では、リスクの次元がまったく違う。

社債は

「格付け × 担保 × 返済順位」

この3点セットで見ることで、初めて正しく判断できます。

社債の安全性ランキング(強い順)

| 種類 | 強さ | 特徴・イメージ |

|---|---|---|

| ※1物上担保付社債 | 最強 | 特定資産を「形」で押さえる |

| ※2一般担保付社債 | 超強力 | 会社全体の資産をカバー(電力債など) |

| 無担保社債(シニア) | 標準 | 信用力勝負だが、他と平等 |

| 劣後債 | 弱め | いざという時は後回し |

| 永久劣後債 | 最弱 | 期限なし・リスク最大級 |

※1:物上担保付社債(ぶつじょうたんぽつきしゃさい)」は制度としては存在しますが、個人投資家が目にする機会はほぼゼロと言っていい状況です。

※2:電力システム改革の一環として、電力会社が発行する「一般担保付社債」を新規に認める規定は、2025年3月末をもって廃止されました(※既発債には適用されます)

どちらを重視すべき?

- 究極の安全性なら: 「有担保」かつ「シニア債」が最も安全ですが、リターン(利息)は低くなります。

- リスクを取って高利回りを狙うなら: 「無担保」の「劣後債」が候補になりますが、破綻時の回収率は大幅に下がります。

まとめ

個人的には、

売りに出ていれば、好きなタイミングで確実に購入できる既発債のほうが好みです。

たとえば、

中国電力の第411回社債(一般担保付)を例にすると、

- 残存期間:約3年弱

- 利回り:1.436%

- 一般担保付

という条件になります。

電力システム改革の一環に伴い、この「一般担保付社債」の新規発行を認める規定は、2025年3月末で廃止されました。電力会社の社債は、他の一般企業と同様の「無担保社債」が主流となります。

同じ3年程度の運用で考えた場合、

個人向け国債(3年)より利回りが高く、

さらに一般担保付という安全性を考えると、

「数字だけ見ても、こちらのほうが有利」と判断できます。

一方で、

残存期間が3年程度であれば、

無担保・劣後特約付きでも、利回り重視で選択する

という考え方も十分にありだと思っています。

最終的には、

- 利回りをどこまで重視するか

- どの程度のリスクを許容できるか

- いつまで資金を拘束できるか

これらは人それぞれです。

この記事が、

自分の資金計画やリスク許容度に合った社債を選ぶための、

ひとつの判断材料になれば幸いです。

🔗 関連記事

コメント