「PER10倍以下。業績も安定しているし、これなら負けるはずがない」

そう信じて買った銘柄が、1年経っても、2年経ってもほとんど動かない。

それどころか、日経平均株価が上昇する中で、自分の株だけが取り残されている——そんな経験はありませんか?

実は、「株価収益率が低い=割安」という考え方自体が、すでに半分間違っています。

なぜなら市場は、「安い理由」を先に織り込んでいるからです。

あなたが手にしたその株は、単に割安なのではなく、

成長が期待できないと判断され、“あえて放置されている”銘柄——いわゆる「バリュートラップ(万年割安株)」かもしれません。

この罠にハマると、資金は増えないまま拘束され、気づかないうちに大きな機会損失を生み続けます。

本記事では、プロ投資家が必ず確認している

「バリュートラップを見抜く3つのチェックポイント」を解説します。

読み終える頃には、「安いだけの株」と「本当に伸びる株」を見分ける視点が、確実に変わっているはずです。

第1章:PERが低いのはなぜ?「割安の嘘」を見抜く基礎知識

「PERが低い=割安だから、あとは上がるのを待つだけ」

もしそう考えているとしたら、少し危険です。

なぜなら、株価収益率という指標は、「今見えている数字」と「これから起きる現実」のズレを内包しているからです。

第1章では、投資家が見落としがちな

・✔️PERの計算式に潜む構造的な弱点

・✔️市場が低PERを放置する本当の理由

を解き明かしていきます。

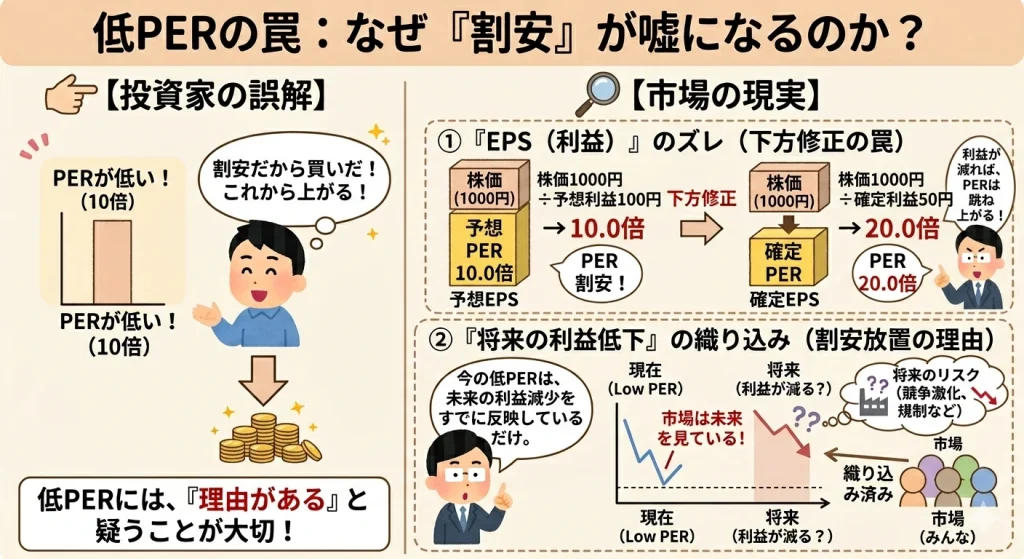

PER(株価収益率)の計算式に潜む落とし穴

PERは「株価 ÷ 1株当たり利益(EPS)」というシンプルな式で算出されます。

しかし、この“シンプルさ”こそが最大の落とし穴です。

1. 分母の「EPS」はあくまで“予想”に過ぎない

多くの投資サイトで表示されているPERは、企業が発表した「今期予想利益」をもとに計算されています。

つまり、その前提はすでに“未来の見積もり”です。

もし業績が下方修正されれば、分母である利益は縮小し、PERは一気に跳ね上がります。

「割安だと思って買ったのに、実はそうでもなかった」というケースの多くは、この“予想のズレ”から生まれます。

2. PERは“未来を十分に映していない”

PERは現在の株価と利益を比較する指標ですが、株価そのものは常に数年先の期待を織り込んで動いています。

言い換えれば、PERは「過去〜現在の延長線」を見る指標であり、

市場は「これから何が起きるか」を見て価格をつけているのです。

そのため、現在のPERが低いのは

単に割安なのではなく、「将来の利益低下」を織り込んだ結果である可能性があります。

市場が「低PER」を放置する本当の理由

「こんなに安いのに、なぜ誰も買わないのか?」

そう感じたときは、一度立ち止まる必要があります。

結論から言えば、

安いのはチャンスではなく、“理由がある状態”であることがほとんどです。

市場は“基本的には”先に織り込む

株式市場には、機関投資家やアナリストなど、多くのプレイヤーが参加しています。

彼らは業績、業界構造、経営戦略などを総合的に判断して売買を行っています。

その結果として、低PERのまま放置されている銘柄には、たとえば次のような背景が存在することが多いです。

- ✔️将来的な利益縮小の兆候

- ✔️競争優位性の低下

- ✔️ガバナンスや経営への不信

- ✔️見えにくいリスク(訴訟・規制など)

つまり低PERは、「市場が何も見ていない」のではなく、

“見た上で評価を下げている状態”とも言えます。

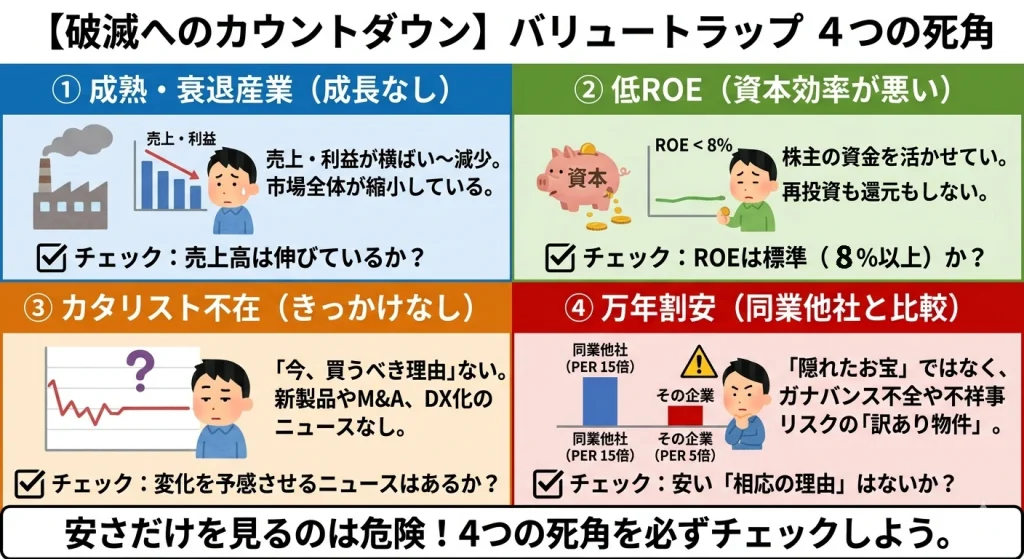

第2章:投資家を破滅させる「バリュートラップ」4つの特徴

低PERという“仮面”を被り、資金を長期間拘束するバリュートラップ。

これらに共通しているのは、企業としての「変化」や「成長の余地」が失われている点です。

気になる銘柄があるなら、次の4つを必ずチェックしてください。

1. 業績に成長性がない(成熟・衰退産業)

バリュートラップの代表格は、市場シェアは高いものの、パイ自体が縮小している業界の企業です。

「毎年安定して利益が出ている」といえば聞こえはいいですが、投資家が求めているのは「過去の維持」ではなく「未来の成長」です。市場が縮小している以上、どんなにPERが低くても、それは「割安」ではなく、衰退へのカウントダウンを反映した「妥当な価格」に過ぎません。

👉 チェックポイント

- ✔️売上高が3〜5年単位で伸びているか

- ✔️業界自体が成長しているか

2. 資本効率(ROE)が極端に低い

利益は出ているのに株価が動かない企業には、もう一つの共通点があります。

お金の使い方がうまくないことです。

ROE(自己資本利益率)は、株主から預かった資本をどれだけ効率よく利益に変えているかを示す指標。

一般的には

- ✔️8%未満 → 低評価

- ✔️10%以上 → 標準ライン

と見られることが多いです。

問題なのは「利益が出ているか」ではなく、

「その利益をどう使うか」。

再投資もしない、還元もしない企業は、資金を寝かせているのと同じ。

結果として投資マネーが入らず、株価も上がらない。

これが低PERのまま放置される構造です。

3. カタリスト(株価上昇のきっかけ)が不在

株価が上がるには、投資家が「今、買わなければならない理由」が必要です。これを「カタリスト(きっかけ)」と呼びます。

- ✔️画期的な新製品の発表

- ✔️抜本的な事業構造の転換(DX化など)

- ✔️大胆なM&Aや株主還元の強化

こうした「変化を予感させるニュース」が一切ない銘柄は、いくらPERが低くても放置され続けます。変化なき安値は、割安ではなく単なる「定価」なのです。

4. 同業他社と比較しても常に低い(万年割安)

同業他社のPERが15倍なのに、その企業だけが5倍で放置されている場合、それは「隠れたお宝」ではなく、プロが避けて通る「訳あり物件」である可能性が高いです。

不透明な親子上場の関係、不祥事のリスク、あるいは投資家を軽視する保守的な経営姿勢など、その企業特有の「構造的問題」を市場は敏感に察知しています。

- ✔️ガバナンスの問題(親子上場など)

- ✔️経営の保守性(株主軽視)

- ✔️将来リスクの存在

「安いには、相応の理由(わけ)がある」という視点を忘れてはいけません。

第3章:【徹底分析】バリュートラップにハマりやすいセクターと具体例

「理屈はわかったけれど、具体的にどんな株が危ないの?」

そんな疑問に答えるべく、ここでは万年割安に陥りやすい代表的なセクターと、その「罠」の正体を実例とともに解き明かします。

なぜ地方銀行や鉄鋼株はPERが低く放置されるのか?

日本の株式市場で「低PERランキング」の常連といえば、地方銀行や鉄鋼、海運といったセクターです。これらがなぜ「割安」ではなく「放置」されているのか、そこには構造的な理由があります。

- ✔️地方銀行(構造的衰退の罠)

地方銀行の多くは、人口減少による貸出先の減少や、長引く低金利政策で「本業で稼ぐ力」が構造的に弱まっています。たとえば 千葉銀行 や 静岡銀行 のような優良地銀でも、評価が伸び悩む局面は珍しくありません。市場は現在の利益ではなく、「10年後、20年後にこのビジネスモデルが存続しているか?」を冷徹に評価しています。今のPERが低く見えるのは、将来の消滅リスクを差し引いた「死亡診断書」のようなものなのです。 - ✔️鉄鋼・海運(景気敏感・シクリカルの罠)

これらの業績は景気サイクルに激しく左右されます。たとえば 日本製鉄 や 日本郵船 などは、業績が大きくブレることで知られています。特筆すべきは、「業績が絶好調で、PERが最も低くなった時こそが売り時」という逆説的な性質です。投資初心者が「PER5倍だ!超お買い得だ!」と飛びつく頃、プロは「今が利益のピーク(山)で、来期からは下がる」と判断して売り抜けています。

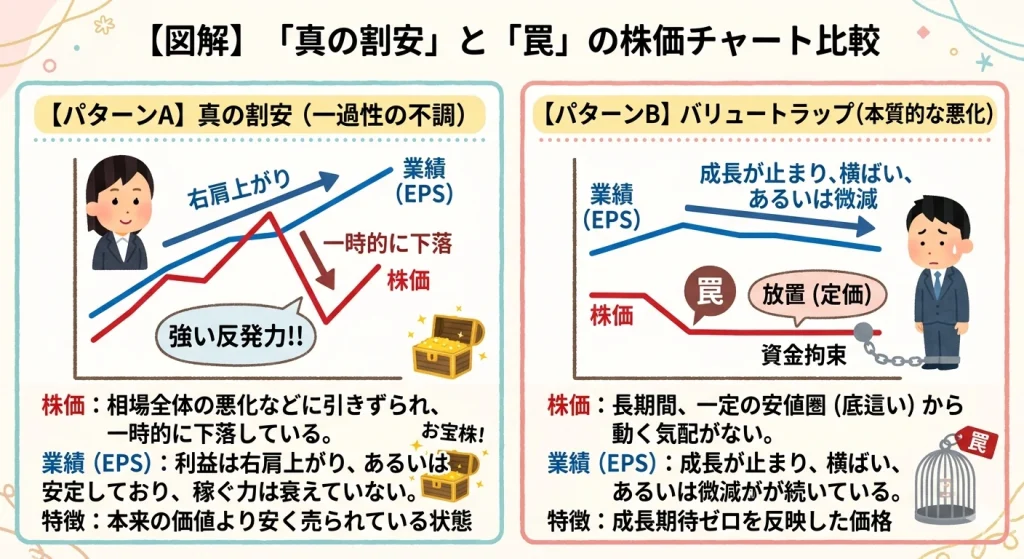

【図解】「真の割安」と「罠」の株価チャート比較

「株価が下がっている」という見た目は同じでも、その中身は正反対です。以下の2つのパターンを比較してみましょう。

- ✔️パターンA:真の割安(一過性の不調)

- 株価: 相場全体の悪化などに引きずられ、一時的に下落している。

- 業績(EPS): 利益は右肩上がり、あるいは安定しており、稼ぐ力は衰えていない。

- 特徴: 市場の誤解で本来の価値より安く売られている状態。価値が再評価されれば、株価が業績に追いつくための「強い反発力」を秘めています。

- ✔️パターンB:バリュートラップ(本質的な悪化)

- 株価: 長期間、一定の安値圏(底這い)から動く気配がない。

- 業績(EPS): 成長が止まり、横ばい、あるいは微減が続いている

- 特徴: 低PERは「放置」ではなく、成長期待ゼロを反映した「定価」となっている状態。いくら待っても買い手がつかず、低PERのまま資金が拘束されるのが正体です。

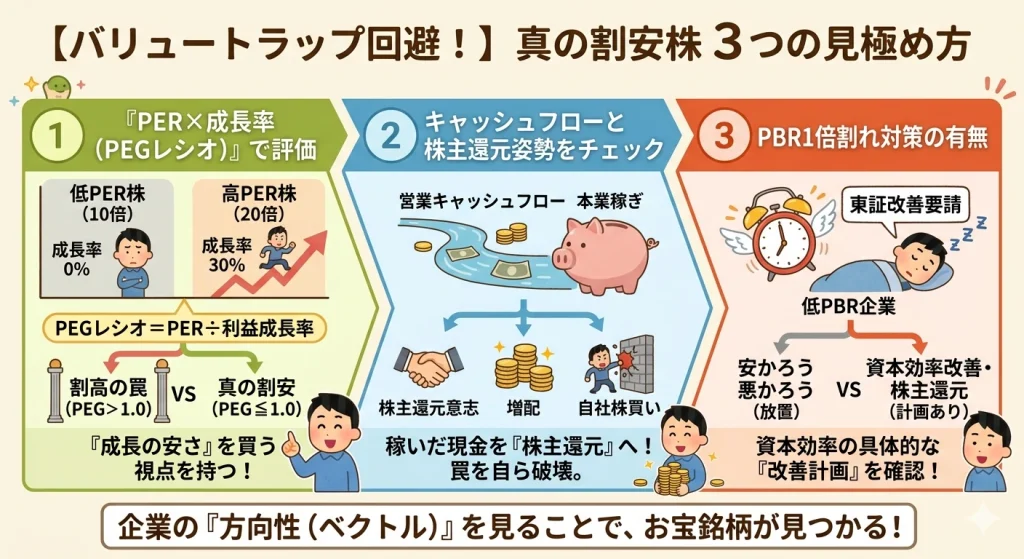

第4章:バリュートラップを回避する!「真の割安株」3つの見極め方

低PERという迷宮から抜け出すためには、静止した「点」の数字ではなく、企業の動きを示す「ベクトル(方向性)」を見る必要があります。

1. 「PER×成長率(PEGレシオ)」で評価する

PERが10倍でも成長率が0%の株より、PERが20倍でも成長率が30%の株の方が、実は「割安」であることがあります。これを見極める指標がPEGレシオ(PER ÷ 1株当たり利益成長率)です。

- ✔️考え方: PERが低くても成長していなければ、それは単なる「停滞」です。

- ✔️判断基準: 一般的にPEGレシオが1.0倍以下であれば、成長性に対して株価は割安と判断されます。

- ✔️ポイント: PERの「高さ」を怖がるのではなく、「成長の安さ」を買う視点を持つことで、バリュートラップを劇的に回避しやすくなります。

2. キャッシュフローと株主還元姿勢をチェック

企業がどれだけ「株主を向いて経営しているか」は、言葉ではなく「お金の流れ」に表れます。

- ✔️営業キャッシュフローの質: 会計上の利益だけでなく、本業でしっかりと「現金」を稼げているかを確認してください。

- ✔️還元の意志: 稼いだ現金を溜め込まず、「増配」や「自社株買い」に回している企業は、自らバリュートラップを破壊する力を持っています。

- ✔️市場との対話: 「累進配当(減配せず配当を維持・増加させる)」を掲げているような企業は、投資家からの信頼が厚く、万年割安で放置されるリスクが低いのが特徴です。

💡 どうやってチェックする?

企業の公式サイトにある「IR情報」内の「配当方針」を確認しましょう。

- 「配当性向35%以上」などの数値目標:利益の何割を還元するかを約束しています。

- 「累進的」や「減配しない」の文言:もしこの言葉があれば、最強クラスの還元姿勢です。

- 「DOE(自己資本配当率)」の導入:利益が一時的に減っても配当を維持しようとする、非常に安定感の高い姿勢の表れです。

これらが中期経営計画などに明記されていれば、市場はその企業を「株主を大切にする企業」と評価し、割安放置されにくくなります。

3. PBR(純資産倍率)1倍割れ対策の有無

今、日本株市場で最も強力な追い風となっているのが、東証による「PBR1倍割れ企業への改善要請」です。これはバリュートラップに陥っていた企業にとって、強制的な「目覚まし時計」となりました。

- ✔️逆転のシナリオ: これまで「安かろう悪かろう」で放置されていた低PBR企業が、生き残りをかけて資本効率の改善や大規模な株主還元を次々と発表しています。

- ✔️見極め方: 企業のIR資料をチェックし、「資本効率の改善計画」や「ROE目標」を具体的に明文化しているか確認しましょう。国や市場全体が「割安放置を許さない」という流れにある今、この波に乗っている企業は「罠」から「お宝」へと変貌する可能性を秘めています。

まとめ:PERの低さに惑わされず「真の価値」を見抜こう

最後まで読んでいただきありがとうございました!

「PERが低い=割安」という常識の裏側に、どれほどの罠が潜んでいるかお分かりいただけたでしょうか。

今回の重要ポイントを振り返りましょう。

- ✔️PERは「未来」を映さない:低PERは市場が「将来の減益やリスク」を予見しているサインかもしれません。

- ✔️バリュートラップの4特徴:成長性・資本効率・カタリスト・同業他社との比較を必ずチェックしてください。

- ✔️「真の割安」を見極める:PEGレシオが1.0倍以下か、株主還元に積極的か、PBR改善の意志があるかに注目しましょう。

「安さ」だけに飛びつく投資は、卒業です。これからは「安くて、かつ変化の兆しがある株」を選び、着実に資産を増やしていきましょう。

バリュートラップを避けるには「銘柄のふるい分け」が必須です。

私は実際に、

・ROE

・売上成長率

・配当方針

でスクリーニングしています。

ただ、これを手作業でやるのはほぼ不可能です。

そこで使っているのが、証券口座のスクリーニング機能です。

楽天証券のマーケットスピードIIなら、

高性能な「スーパースクリーナー」機能で

日本株・米国株を条件指定で一発抽出できます。

👉 実際に使うと、数分で候補銘柄が絞れます

※無料で使えるので、まずは触ってみるだけでもOKです

次回予告:【常識の裏③】「逆張り」は正義か?

PERの罠を抜けても、次に待っているのは「暴落局面での買い」という誘惑です。

次回は、「落ちてくるナイフを掴んで大怪我する人の共通点」を徹底解説します。安値買いで資産を溶かさないための「正しい逆張りのルール」とは?

更新を楽しみにお待ちください!

コメント