SNSを開けば、月10万円、20万円と新NISAにぶち込む強者たち。それに比べて自分は……。

そんなふうに、画面を閉じてため息をついたことはありませんか?

「もっと給料が高ければ」「投資資金に余裕があれば」と、入金力の差を環境のせいにして、資産運用を諦めてしまうのは一番もったいないことです。

実は、新NISAや新制度で資産形成を劇的にスピードアップさせる「入金力」は、給料だけで決まるものではありません。

この記事では、投資に回せるお金が月数千円だった私が、複数の「小さな蛇口」を組み合わせて入金力を高めた方法を公開します。

凡人でも、少額からでも、運用効率を「バグらせて」資産形成を加速させるコツを学び、今日からあなたの投資を「加速モード」に切り替えていきましょう!

【この記事でわかること】

- ✔️給料以外から「投資資金」を捻出する3つのルート

- ✔️少額投資でも資産スピードが劇的に変わる理由

- ✔️入金力を「バグらせる」ための具体的ロードマップ

第1章:なぜ「入金力」が資産形成のチート技なのか?

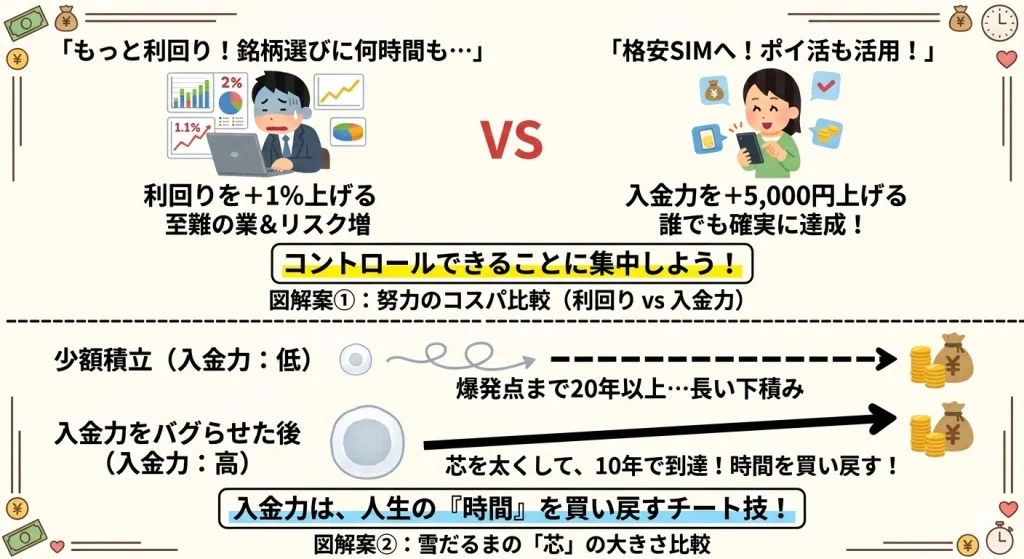

「もっといい銘柄を選べば、一気に資産が増えるはず」

「利回りのいい投資先はないかな?」

もしあなたがそう考えているなら、少しだけ立ち止まってください。もちろん銘柄選びも大切ですが、実は資産形成のスピードを劇的に変えるのは、利回りではなく「入金力」なのです。

なぜ入金力が最強の「チート技」なのか、その理由を解き明かします。

1. 資産形成の公式|あなたは「利回り」にこだわりすぎていませんか?

まず、資産形成の基本となる公式を再確認しましょう。

資産額 = 元本 +(毎月の入金 × 複利効果)

資産を増やすには「入金力を上げる」「利回りを上げる」「期間を延ばす」の3つしかありません。

多くの人が「利回り」を追い求め、リスクの高い銘柄に手を出してしまいがちですが、ここに落とし穴があります。

例えば、月3万円を運用している人が、必死に勉強して利回りを1%上げるのは至難の業。しかし、入金力を月5,000円アップさせるのは、実は「知っているか・やるか」だけの違いです。

2. 投資のプロでも勝てない。凡人が唯一勝てるのは「入金力」だけ

投資の世界では、年利5〜10%も出せれば「超優秀」と言われます。世界一の投資家ウォーレン・バフェットですら、平均年利は約20%の世界です。

私たちがどんなに努力しても、市場の利回りをコントロールすることはできません。

しかし、入金力だけは別です。

- ✔️スマホのプランを見直す

- ✔️不用品を売って投資に回す

- ✔️ポイ活を徹底して1ポイントも漏らさず再投資する

これだけで、入金力を1.2倍、1.5倍、あるいは2倍にすることだって可能です。リスクを一切取らず、自分の行動ひとつで成果を確定させられる唯一の要素、それが入金力なのです。

3. 資産が爆発するまでの「下積み期間」をショートカットする方法

投資には、資産が雪だるま式に増え始める「爆発点」が存在します。

しかし、少額積立の場合、そのカーブが急上昇し始めるまでには20年、30年といった長い「下積みの時間」が必要です。

ここで入金力を「バグらせる」ことができれば、どうなるでしょうか?

入金額が増えれば、雪だるまの「芯」が速く大きくなります。本来なら20年かかるはずだった資産状況に、10年、15年で到達できるようになるのです。

「入金力」を上げるということは、自分の人生の貴重な「時間」を買い戻すことと同義なのです。

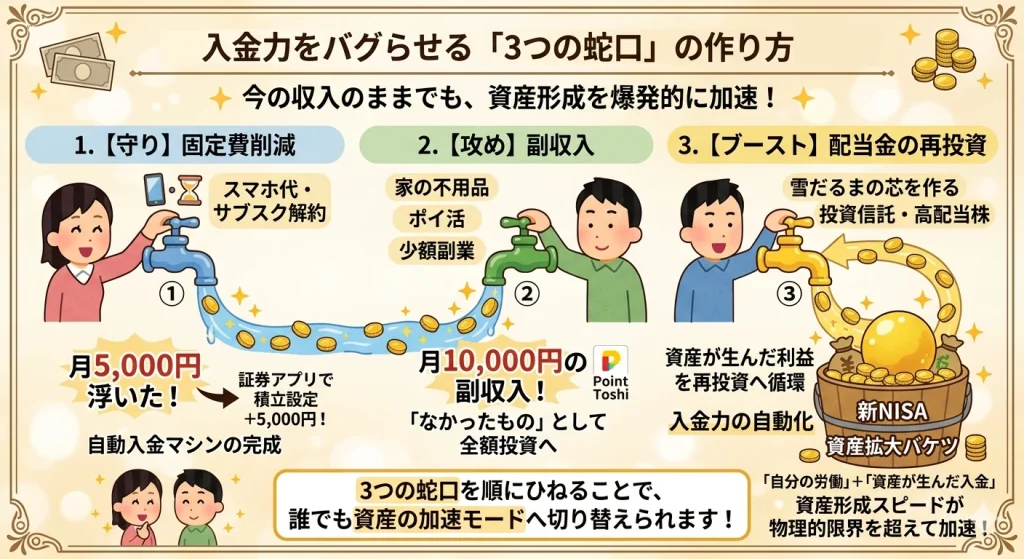

第2章:入金力をバグらせる「3つの蛇口」の作り方

「投資に回せるお金なんて、どこにもないよ」と思うかもしれません。しかし、入金力は「守り・攻め・ブースト」の3つの蛇口を順にひねることで、今の収入のままでも爆発的に高めることができます。

①【守り】固定費削減で「自動入金システム」を構築する

入金力を上げる最短ルートは、稼ぐことではなく「支出を減らすこと」です。それも、食費などのガマンが必要な節約ではなく、「一度やれば一生続く固定費の見直し」に特化します。

- ✔️スマホ代・サブスク: 大手キャリアから格安SIMへの乗り換え、使っていないサブスクの解約。

- ✔️保険の見直し: 不要な貯蓄型保険や重複した保障のカット。

ここがバグらせるコツ!

多くの人は「月5,000円浮いた、ラッキー!」で終わります。しかし、成功者は浮いた瞬間に証券アプリを開き、積立設定を5,000円増やします。これで、あなたの努力なしで毎月お金が投資へ流れ続ける「自動入金マシン」が完成します。

👤因みに僕は、長年使っていたdocomoから楽天モバイルに乗り換えて、浮いた通信費(約2000円)で楽天株(ミニ株)を買っています。

②【攻め】給与以外の「副収入」をすべて投資に回す

給料だけで戦おうとするから、限界が来るのです。入金力をバグらせるには、「給与以外の蛇口」を複数持ちましょう。

- 不用品販売(メルカリなど): 家の不用品を売ったお金は、最初から「なかったもの」として全額投資へ。

- ポイ活の徹底(クレカ積立): 新NISAなら三井住友カードや楽天カードでの積立は必須。もらえるポイントは1ポイントも漏らさず「ポイント投資」に回します。

- 少額副業: 月5,000円でいいので、ポイ活やクラウドソーシング、得意分野の販売で稼いでみてください。

👤 貯まった楽天ポイント(通常ポイント)はもちろん楽天証券でミニ株を買っています。「ポイント=おまけ」ではなく「ポイント=立派な投資資金」です!

【シミュレーション】

月5,000円の副収入を年利5%で20年運用すると、約205万円になります。ただの5,000円が、20年後には中古マンションの頭金や老後資金の大きな助けに化けるのです。

同じ条件で👇

- 10,000円 → 約410万円

- 30,000円 → 約1,200万円

③【ブースト】配当金の再投資で「入金力の自動化」を狙う

最後は、自分ではなく「お金にお金を稼いでもらう」段階です。

- ✔️雪だるまの芯を作る: 投資信託の「再投資コース」を選んだり、高配当株を持ったりすることで、生まれた利益を再び投資へ回します。

- ✔️入金力の自動化: 最初は月数百円の配当かもしれませんが、それを再投資し続けることで、雪だるまは勝手に巨大化していきます。

「自分の労働による入金」に「資産が生んだ入金」が加わった時、あなたの資産形成スピードは物理的な限界を超えて加速し始めます。

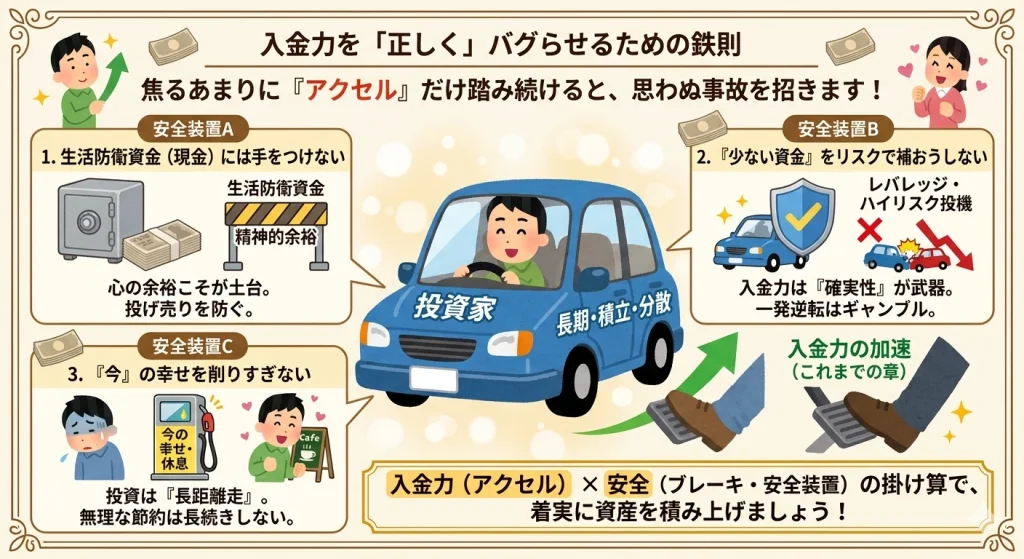

第3章:【注意】入金力を「正しく」バグらせるための鉄則

入金力を高めることは、資産形成のスピードを上げる最強の手段です。しかし、焦るあまりに「アクセル」だけを踏み続けると、思わぬところで事故を起こしてしまいます。

資産形成を「自爆」させないために、以下の3点だけは絶対に守ってください。

1. 生活防衛資金(現金)には手をつけない

「少しでも早く入金力をバグらせたい!」という一心で、手元の現金を限界まで投資に回してしまうのは非常に危険です。

- ✔️なぜダメなのか?: 人間は、現金に余裕がないと精神的に追い詰められます。その状態で暴落に直面すると、冷静な判断ができなくなり、一番やってはいけない「底値での投げ売り」をしてしまうからです。

- ✔️鉄則: 心の余裕こそが、入金力を支える土台です。まずは数ヶ月分の生活費をしっかり確保した上で、余剰資金を最大化させていきましょう。

2. 「少ない資金」をリスクで補おうとしない

運用額が少ないうちは、資産の増え方がゆっくりに感じて、つい「レバレッジ」や「ハイリスクな投機」に手を出したくなるかもしれません。

- ✔️なぜダメなのか?: 資金が少ない時期のレバレッジは、加速ではなく「ギャンブル」です。入金力の強みは、自分の行動で「確実」に資金を増やすことにあります。

- ✔️鉄則: 入金力は「確実性」が最大の武器。一発逆転を狙うのではなく、「入金力(確実)× 時間(味方)」の掛け算で着実に資産を積み上げましょう。

3. 「今」の幸せを削りすぎない(ポイ活・節約疲れ)

10円安い食材を求めてスーパーをはしごしたり、1ポイントのために数時間を浪費したりする「時給に見合わない努力」は、長続きしません。

- ✔️なぜダメなのか?: 投資は数十年続く「長距離走」です。今の生活が苦しくなるほどの節約は、いつか必ず息切れします。

- ✔️鉄則: 投資は「将来を豊かにするため」のものですが、「今」を犠牲にしすぎては本末転倒です。「仕組み化して、勝手に浮いた分を回す」という、ストレスのない範囲でバグらせるのが正解です。

第4章:入金力がバグると「出口戦略」もバグるほど楽になる

ここで、シリーズ第1回・第2回を読んでくださった皆さんに、嬉しいお知らせがあります。

今回のテーマである「入金力の爆上げ」は、実は前回までにお話しした「出口戦略」の悩みを、根本から解決するパワーを持っています。

- ✔️目標達成が数年単位で早まる:第1回で決めた「老後の目標金額」。入金力が加速すれば、到達時期が5年、10年と前倒しになります。

- ✔️「いつ売ればいいか」の不安が消える:入金力が高く、資産の「芯」が太くなれば、多少の暴落でも「また入金して買い増せばいい」という圧倒的な心の余裕が生まれます。

前回の記事で「いつ売るか」の正解を学び、今回の記事で「入金力の加速」を手に入れたあなたは、もう資産形成の迷路から抜け出したも同然です。

まとめ:今日からできる「入金力アップ」の最初の一歩

「投資に回せる資金が足りない」という悩みは、今日でおしまいです。

入金力は給料の額だけで決まるものではありません。今回ご紹介した「3つの蛇口」を少しずつひねることで、誰でも資産形成のスピードをバグらせることは可能です。

- ✔️まずは月3,000円から:不用品を売る、スマホ代を浮かす。その「最初の一歩」が、数十年後の数百万円に化けます。

- ✔️時間を味方にする:「少額だから意味がない」と立ち止まるのが一番の損失です。少額だからこそ、1日でも早く始めて複利という最強の味方をつけましょう。

ちなみに僕自身も、日々「入金力のバグ」を楽しんでいます。

例えば、貯まった楽天ポイントで楽天証券の「ミニ株」を、VポイントでSBI証券の「S株」をこまめに買い増しています。1株150円程度で買えるNTT株(2026年時点)などは、ポイント投資の入門にもぴったり。まさに「おまけ」を「資産」に変える最強の錬金術です。

一歩踏み出せば、景色は変わります。今日からあなたの資産形成を「加速モード」へ切り替えていきましょう!

ここから無料で口座開設できます▶楽天証券の公式ページを見る

コメント