FIREで人生を変えるには、専業トレーダーという選択はアリなのか?

実際、資産運用で安定的な収入を得られれば、定年を待たずに早期リタイア(FIRE)することは不可能ではない時代になりました。

とはいえ、株だけで生活するというのは簡単な道ではありません。

トレードの収益が毎月安定するとは限らず、社会的信用や精神的なプレッシャーとどう向き合うかが大きな課題になります。

そんな中で注目されているのが、新NISAという非課税制度の活用です。

うまく設計すれば、配当や売却益による“守りの資産”として新NISAが“保険”のような機能を果たし、専業トレーダーとしての不安を下支えしてくれます。

この記事では、FIREを目指して株の専業トレーダーを考えている人に向けて、その現実的なリスクと、新NISAによるリスクヘッジの可能性を徹底解説していきます。

- 🟦 FIREとは?専業トレーダーとの違いと「4タイプ」の特徴を解説

- 🟦 専業トレーダーはFIREと両立するのか?──現実に生きる「自由」の重さ

- 🟦 なぜ株は兼業だと勝てて、専業になると負けるのか?──トレードは“余裕”が結果をつくる

- 🟦 新NISAは“保険”になる理由──制度×配当戦略で築く“守りの資産”

- 🧭 FIREを目指すなら「先にNISAを埋めてから退職」が最も効率的な理由

- 🟦 専業トレーダーになって得られるもの・失うもの──自由と引き換えに手放すものとは

- 🟦 Q&A|FIRE×専業トレーダー×新NISAに関するよくある質問

- 🟦 株専業トレーダーにおすすめの証券口座──松井証券が選ばれる理由

- 🟦 まとめ|FIREで株の専業トレーダーはアリ?──自由の正体と、新NISAが果たす“保険”の役割

🟦 FIREとは?専業トレーダーとの違いと「4タイプ」の特徴を解説

「FIRE(Financial Independence, Retire Early)」という言葉が日本でも浸透しはじめてから数年。

株式投資で資産を築き、30代や40代で早期リタイアを目指す人が急増しています。

一見、キラキラした生き方に見えるFIREですが、実はその“定義”や“種類”は人によってまったく異なるというのが現実です。

🔍 FIRE=ただの「無職」ではない

- FIREの本質は、「働かなくても生活費をまかなえる状態をつくること」

- つまり「株で稼ぐ」のは手段にすぎず、本質は“経済的に自立した生き方の選択肢を持つ”ことにあります

🧩 FIREの4つのタイプを知っておこう

| タイプ | 特徴 | 当てはまる人 |

|---|---|---|

| Lean FIRE | 生活費を徹底的に削ってFIRE | ミニマリスト、実家暮らしの若年層など |

| Fat FIRE | ゆとりある生活を維持してFIRE | 資産が多く、高配当や不動産収入あり |

| Barista FIRE | パート等で少し働きながらFIRE | 心の余裕・社会との接点を持ちたい人 |

| Coast FIRE | 老後資金はすでに確保済み、あとは軽く働くだけでOK | 積立投資済の30〜40代など |

📈 専業トレーダーはどこに当てはまる?

FIREを目指して株式投資に力を入れるうちに、「いっそ専業トレーダーになった方が早くFIREできるのでは?」と思う人も少なくありません。

しかし、専業トレーダーという働き方はLean FIREに近いようでいて、実は“仕事はしてる”状態にも当たります。

- 株で生活できる=収入を株式市場から得ている“自営業”状態

- FIREのように「働くかどうかを選べる」自由ではなく、「働かなければ生きていけない」緊張感がつきまとう

💬 ここで一言添えるなら…

FIREと専業トレーダーは似て非なるもの。

前者は「自由な無職」、後者は「自由っぽいけど命がけの労働」。

🟦 専業トレーダーはFIREと両立するのか?──現実に生きる「自由」の重さ

FIREを志す人の中には、「会社を辞めて専業トレーダーとして株で生きていけばいいんじゃないか」と考える人もいます。

一見それは“究極の自由”に見える選択ですが、実際には「自由」の裏に多くのリスクと責任が隠れています。

📉 専業トレーダーの第一関門:「生活費が稼げるか」

FIRE後に収入を株のトレードだけに頼るというのは、収入を“自力で作り続ける”という新たな労働への挑戦です。

- 月に数十万円の利益を安定的に出す難しさ

- 相場が動かない時期=収入ゼロ・マイナスの可能性も

- 税金・保険・年金などすべて自力で管理

つまり「自由になった」=「定期的な給料という安全網を自ら外した」ということ

🧠 社会的信用を手放すという現実

専業になると、以下のような“目に見えないコスト”も発生します:

- クレジットカードや住宅ローン審査で不利に

- 賃貸契約も「無職」に該当して通らないことがある

- 周囲からの理解を得にくい(=“無職”扱いされる)

自由な反面、「信用」や「安定」という社会的インフラを手放すことになるのが現実です。

🧠 精神的プレッシャーと“戻れなさ”

専業になると、「失敗=生活の危機」という恐怖が常に付きまとうようになります。

- ロスカット=ただの損失ではなく、“家賃が払えなくなる”可能性

- 働こうと思っても、“忍耐力”がすでに社会向きではなくなっている

- 仕事のペース、生活の自由さに慣れてしまって「戻れない」

❝成功すればストレスフリー。でも失敗すれば、誰も助けてくれない世界。❞

専業トレーダー×FIREは、自由と孤独の両方を同時に抱え込む覚悟が必要です。

🟦 なぜ株は兼業だと勝てて、専業になると負けるのか?──トレードは“余裕”が結果をつくる

不思議なことに、「会社員をやりながら株をやっていた頃の方が調子が良かった」という話は少なくありません。

それが手応えに変わって「専業になろう」と思った瞬間、なぜか勝てなくなる──。

これは偶然ではなく、“環境がトレードスタイルを変えてしまう構造的な問題”が潜んでいます。

💼 株の兼業トレーダーが勝ちやすい3つの理由

| 理由 | 解説 |

|---|---|

| ① 精神的に追い詰められていない | 給料があるから「勝たなきゃいけない」という焦りが生まれない |

| ② トレード回数が少なくなる | 仕事で拘束されている分、余計なトレードをせず“厳選した取引”になる |

| ③ 生活のリズムが安定している | 睡眠・運動・食事が一定で、メンタルが安定しやすい |

→ 「余白があるからこそ勝てている」状態なのに、それを潰してしまうのが専業化の落とし穴

💣 専業になると崩れる“メンタル×環境のバランス”

- 利益が出ない=生活費が尽きるというプレッシャーが常にかかる

- 相場が動かないと「焦ってポジる」=エントリールールが乱れる

- 時間がありすぎて「チャートに張り付き → 判断が鈍る」

さらに、「今日は●万勝てなきゃ生活がキツい」というノルマ化したトレードに陥り、“相場に合わせる”のではなく“生活に相場を合わせる”逆転現象が起きる

🧠 結論:「兼業時代こそが最強だった」というジレンマ

株でFIREを目指すなら、“専業になる”ことがゴールではなく、

「専業に“ならずに済む”状態を先につくること」こそが最大の武器。

その意味でも新NISAで非課税の“配当キャッシュフロー”をつくっておくことは、最強の後ろ盾になります。

🟦 新NISAは“保険”になる理由──制度×配当戦略で築く“守りの資産”

専業トレーダーとしてFIREを目指す──その言葉は一見、攻めの姿勢に聞こえます。

しかし現実には、「生き延びること」「耐えること」こそがこの道における最大の戦略。

そこで重要になってくるのが、“新NISA”を活用した“守りの資産設計”です。

💡 新NISAの基本構造(簡単におさらい)

| 項目 | 内容 |

|---|---|

| 年間投資枠 | 成長投資枠:240万円/つみたて投資枠:120万円(合計360万円) |

| 非課税期間 | 無期限 |

| 最大投資可能額 | 1,800万円(うち成長投資枠は1,200万円まで) |

| 利益への課税 | ゼロ(非課税)|売却益・配当ともに対象 |

ポイント:新NISAは専業トレーダーになったあとでも「配当・売却益」が非課税。節税しながら生活費をまかなえるインフラになる。

📘 制度の一次情報はこちら:

▶ 金融庁「新しいNISA 特設サイト」

📈 配当4%シミュレーション|“資産が稼ぎを生む”未来へ

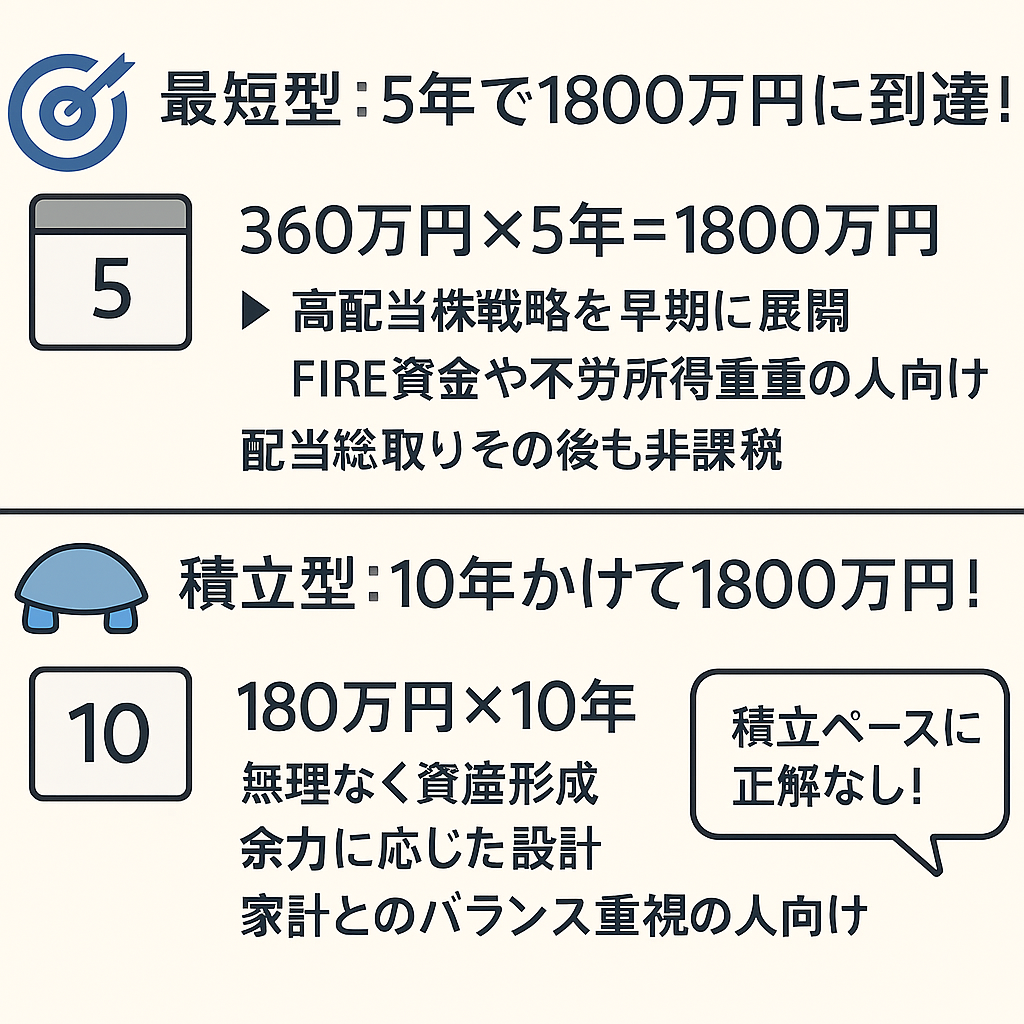

仮に新NISA枠を5年間でフル投資したと仮定してみましょう:

- 総額:360万円 × 5年 = 1,800万円

- 平均配当利回り:4%と仮定

| 年数経過 | 年間配当額(非課税) | 備考 |

|---|---|---|

| 5年後 | 約72万円 | =月6万円のキャッシュフロー |

| 10年後 | 再投資で90万円以上も可能に | 配当+評価益でさらなる余裕 |

この“無税キャッシュフロー”は、専業トレーダーにとって最強の生活防衛ラインになります。

🧘♂️ 新NISAが“メンタルの保険”になる理由

専業化すると「勝てなかった月=収入ゼロ」というプレッシャーに晒され続けます。

このとき、トレード以外から得られる配当収入があるだけで、心の余白がまったく違います。

- 「今月は相場が合わなかった。でも生活はできる」

- 「焦ってエントリーしなくても大丈夫」

- 「複利の成長があるから、時間を味方にできる」

「新NISAでつくるのは資産ではなく、“呼吸できる相場環境”」かもしれません。

🛠 投資戦略:専業トレーダーが新NISAで選ぶべき“守りの銘柄”

- 高配当株(JT・三菱商事・三井住友FGなど)

- 分配型ETF(VYM/HDV/SPYD/東証インフラファンドなど)

- 成長・防衛両立型ETF(グローバル高配当+債券バランス型など)

→ 売買益で攻める用、配当で守る用の「二刀流ポートフォリオ」をつくるのがコツ

🧭 FIREを目指すなら「先にNISAを埋めてから退職」が最も効率的な理由

新NISAは非課税で最大1800万円の投資枠があります。

この枠を活かせば、FIRE後に得られる非課税の配当収入が“第2の生活費”になるという視点は、もはや常識になりつつあります。

🗣️「FIREする前に、とにかくNISAを満額まで埋めてから辞めろ」

これはもはや、投資クラスタの中では“常識的な王道戦略”に。

💰 現役中に埋めた方が圧倒的に有利な3つの理由

- 積立設定(クレカ・口座引落)が会社員だと通りやすい

- 証券会社の信用審査(NISA開設やサービス利用)がスムーズ

- 余剰資金を計画的に投入しやすく、資金設計の見通しが立てやすい

🔄 FIRE後の逆転構造

会社を辞めてから「NISA枠を埋めよう」と思っても…

- “収入がない”→カード会社や証券会社の審査でつまずく

- “心理的余裕がない”→投資どころではなくなる

- “資金も流動性も不足”→生活費に追われて投資できない

→ だからこそ「FIRE前に埋める」が鉄板戦略です。

🧘♂️ 新NISAで「経済的余裕ライン」をつくってからFIRE

| 項目 | 戦略イメージ |

|---|---|

| 投資額 | 新NISA 1800万円 |

| 利回り想定 | 年利4%(高配当株・ETFを中心に構築) |

| 年間配当 | 72万円(=月6万円)非課税 |

| 非課税 | 配当も売却益も非課税 |

| 精神的効果 | 「生活が苦しくても配当がある」という安心感 |

| 実現性 | 5年かけて積み上げれば十分可能 |

「FIRE=退職の決断」じゃなくて、「新NISAを埋めるという準備の延長線上」

無職になる前に“最強の非課税口座”を満タンにしておけば、あとは心穏やかにチャートと向き合える。

🟦 専業トレーダーになって得られるもの・失うもの──自由と引き換えに手放すものとは

専業トレーダーという生き方には、会社員では到底得られない“自由”と“裁量”があります。

でも同時に、その自由の代償として手放すものも、決して小さくはありません。

以下では、専業トレーダーとして得られたこと・失ったことを整理してみます。

✅ 専業トレーダーになって得られるもの

| 項目 | 内容 |

|---|---|

| ⏰ 時間の自由 | 通勤・勤務時間ゼロ。自分で1日をデザインできる |

| 🧘♂️ 人間関係のストレスの減少 | 上司・同僚との摩擦や無意味な会議が一切ない |

| 🧠 意思決定の完全な自律性 | 何にどれだけエネルギーを使うか、全て自分次第 |

| 🍜 生活の質の向上(体感ベース) | 平日昼間にカフェで作業、趣味や家族の時間も確保 |

| 💰 成功時の収入天井がない | 年収数百万〜数千万円の可能性も十分にある |

❌ そして、失ったもの

| 項目 | 内容 |

|---|---|

| 💳 社会的信用 | クレカ審査、賃貸契約、ローンで不利 |

| 💼 「職業」としての名札 | 「何してるの?」と聞かれるたびに困る曖昧な立場 |

| 🧍♂️ 社会との接点 | 雑談・飲み会・日常の会話など“人間らしさ”が減る |

| 💸 安定収入という安心感 | 収入のない月・連敗が続く精神的プレッシャー |

| 💊 保険・年金などの制度的安心 | 社会保険・年金など会社員時代の“見えない安心”をすべて手放す |

🧑💻 僕が得た自由より失った「肩書き」のほうが大きいと思った

会社を辞めて、株の専業トレーダーになった。

気づけば朝も夜も好きな時間に寝て起きて、平日の昼間にラーメンを食べながらチャートを見る生活。

収入も会社員時代より多くなり、時間の余裕も、お金の余裕も、正直かなりある。

ストレスも人間関係もない——まさに“理想の働き方”だと感じる日も、たしかにある。

でもある日、引越そうと思って不動産屋で物件探し。

気に入った物件があり、申し込んだが審査に落ちる。

それが何度か続いた。

理由は簡単で、最初に職業とか聞かれるんだけど、

無職で資産運用で生計を立てていると伝えた。

ただそれって世間から見れば無職なんですよね。

お金はあっても信用がないのです。

たとえ預金が1億円あっても、クレジットカードの審査は通りづらい。

賃貸も不利だし、住宅ローン?もちろん門前払い。

「会社員」という肩書きが、社会的な信用を支えていたんだと痛感する。

だから、専業トレーダーという生き方には、現金が常に必要だ。

マンション1つ買うのにも、ローンじゃなく“キャッシュ一括”がデフォルトという理不尽。

今は、会社員時代では想像もつかなかった暮らしができている。

でもふと夜に思うことがある。

「これでいいのか?」

自由を手にした代わりに、何か大切なものを失っている気がする夜も、たまにある。

🟦 Q&A|FIRE×専業トレーダー×新NISAに関するよくある質問

❓Q1. 専業トレーダーになるには、最低どれくらいの資金が必要?

A. 少なくとも「生活費1〜2年分+トレード資金」は欲しいところです。

たとえば生活費が月20万円なら、

→ 生活費:240〜480万円+トレード資金300〜500万円=最低でも500〜1000万円の現金確保は現実的なラインです。

❓Q2. FIREと専業トレーダーの違いって何ですか?

A. FIREは“働かなくてもいい状態”、専業トレーダーは“働かないといけない個人事業主”です。

一見似てるけど、「収入の自動性」「生活の余裕」がまったく違います。

❓Q3. 新NISAは専業トレーダーにも活用価値があるの?

A. むしろ新NISAこそ、専業トレーダーが「収入ゼロの月」に備える“保険”的制度になります。

非課税で得られる配当収入は、生活防衛にもメンタル安定にも超有効です。

❓Q4. FIRE後にまた働きたくなったら再就職はできる?

A. 正直、かなり難しいです。

履歴書の空白以上に、「自由な生活に慣れたメンタル」が社会復帰を拒む。

「忍耐力がなくなっていて仕事が続かない」──これが最大のネックです。

❓Q5. 専業トレーダーって社会的信用はゼロ?

A. ほぼゼロです。収入より“肩書き”が重視されるので、預金1億あってもローンも賃貸も難航します。

法人化して役員報酬を設定するなど、“見せ方の設計”が必要になります。

※法人化とは、個人事業主から会社を設立し、役員報酬という形で収入を得る方法で、社会的信用を得やすくなります。

🟦 株専業トレーダーにおすすめの証券口座──松井証券が選ばれる理由

FIRE後に専業トレーダーとして生きていくなら、取引コスト・ツールの性能・信用取引の条件は死活問題。

その点で、松井証券は“専業向け”の条件が揃った数少ないネット証券です。

✅ 松井証券が専業トレーダーに向いている理由

| 特徴 | 内容 |

|---|---|

| 💸 一日信用取引が手数料無料 | 約定代金100万円以上なら金利・貸株料も無料=コストゼロでデイトレ可能 |

| 🧰 高機能ツールが無料 | 「ネットストック・ハイスピード」など板読み・スピード注文に強い |

| 📱 スマホアプリもPC並みに使える | スマホでもスピード注文が可能で“トイレトレーダー”にも対応(笑) |

| 🧾 新NISAにも完全対応 | 長期投資と短期トレードを1口座で両立できる柔軟性 |

| 🧑💻 サポートが手厚い | 電話・チャット対応が丁寧で、初心者〜中上級者まで安心して使える |

🟦 まとめ|FIREで株の専業トレーダーはアリ?──自由の正体と、新NISAが果たす“保険”の役割

FIREを目指して、株の専業トレーダーになる。

その選択は、自由を手に入れる代わりに、収入も信用も責任も、すべて自分で背負う生き方です。

会社員なら当たり前にあったはずの社会的信用——、

クレカもローンも通らず、賃貸すら借りにくくなる現実にぶつかって、「自由より信用が大切だったのかも」と気づく日もあるかもしれません。

でも一方で、時間はすべて自分のもの。

収入も青天井で、ストレスフリーな毎日。

働くかどうかを“選べる”という人生の選択権が、自分の手に戻ってくる実感は何物にも代えがたいはずです。

そんな“不安定な自由”を支えてくれるのが、新NISAという制度の存在です。

FIRE前にフル活用しておけば、

非課税で配当を得られる“生活インフラ”にもなり、

FIRE後のメンタルを支える“経済的な保険”にもなります。

新NISAは、株で無職になるための“国家公認ツール”なのかもしれません(笑)

コメント