今、国債に注目が集まっています。

ほんの3年前、国債の金利は最低保証金利である 0.05%前後 が当たり前でした。

しかし 2026年2月現在、種類によっては 年2%を超える国債 も登場しています。

その差は、実に 約40倍 です。

ただし――

「金利が上がったから国債はお得」

「とりあえず利回りが高いものを選べばいい」

そう考えてしまうと、国債では意外と簡単に“失敗した”と感じることもあります。

個人向け国債と新窓販国債の違い、

固定5年と変動10年の選び方、

そして途中解約や金利上昇局面での注意点。

本記事では、2026年時点で「後悔しない国債の選び方」を、

1ページで整理します。

1.そもそも国債とは?銀行預金と何が違うのか

国債とは、国(日本政府)が発行する債券です。

購入するというより、国にお金を貸して利息を受け取る仕組みと考えると分かりやすいでしょう。

「国債は安全」と言われる理由は、

返済の責任を国そのものが負っているからです。

国債と銀行預金の違い(要点だけ)

- 銀行預金

銀行に預けるお金

→ 預金保険制度で 1,000万円+利息 まで保護 - 国債

国に直接お金を貸す

→ 上限なしで国が返済義務を負う

👉 図で見たい人はこちら

【図解】国債とは?銀行預金とどっちが安全?金利や元本割れのリスクを初心者向けに徹底比較

元本割れは起きるのか?

ここは誤解が多いポイントです。

- 個人向け国債

→ 額面が減ることはない(ルールに基づく中途換金) - 新窓販国債など

→ 市場価格で売却するため、タイミング次第で価格が下がる

👉 詳細はこちら

貯金感覚で利息がつく。今、定期預金より“国債”なワケ

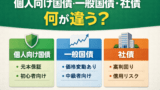

2.個人向け国債と新窓販国債の決定的な違い

国債にはいくつか種類がありますが、

多くの人が最初につまずくのが

「個人向け国債」と「新窓販国債」の違いです。

個人向け国債の特徴

個人向け国債は、

とにかく分かりやすく、安心感を重視した国債です。

主な特徴は次の3つです。

- 原則1年経過後は中途換金できる

→ 直前2回分の利子相当額を差し引いて、国のルールに沿って現金化できる - 最低金利保証がある

→ 金利が極端に下がる心配がない - 貯金に一番近い国債

→ 初めて国債を買う人向け

「使うかもしれないお金」や、

「安全第一で置いておきたい資金」に向いています。

新窓販国債とは?読み方から個人向け国債との違いまで疑問を全部解説

👉 個人向け国債について知りたい人はこちら

個人向け国債のいろは|仕組みから買い方まで疑問をわかりやすく解説【保存版】

新窓販国債の特徴

新窓販国債は、

市場で売買される一般的な国債です。

個人向け国債と大きく違う点はここです。

- 途中で売ると市場価格になる

→ 売却時の金利環境で価格が変わる - 金利が高く見える理由がある

→ 自由度が高い分、リスクも引き受ける - 満期まで使わないお金向け

「途中で触らない」と決められる資金なら、

選択肢に入る国債です。

👉 新窓販国債について知りたい人はこちら

新窓販国債とは?読み方から個人向け国債との違いまで疑問を全部解説

3.固定5年と変動10年|金利上昇時代の考え方

国債は「どれを選ぶか」だけでなく、

いつ買ったかによって評価が大きく変わります。

とくに金利が上昇している今は、

固定5年と変動10年で“正解”が分かれやすい局面です。

固定5年国債のメリット・弱点

固定5年国債(※考え方は 固定2年・3年・10年も同様)は、

購入時の金利が満期まで変わらない国債です。

メリット

- 金利が確定している安心感

- 収支が読みやすい

弱点

- 利上げ局面では相対的に不利になりやすい

- 購入時期によっては「見直し余地」が生まれる

固定金利の国債は、

金利上昇時には 「1年経過後に見直す」という選択肢を

持っておいたほうが賢明な場合があります。

👉 詳しくはこちら

変動10年国債のメリット・弱点

変動10年国債は、

金利が半年ごとに見直される国債です。

メリット

- 金利上昇局面では利回りが上がっていく

- 長期では金利環境に適応しやすい

弱点

- 金利が下落すると不利になりやすい

- 短期では利回りが見えにくい

変動10年は、

「今後の金利環境に賭ける」長期保有向けの国債です。

👉 詳しくはこちら

2026年時点の選び方の結論

2026年時点では、

選び方は「人によって違う」が正解です。

- 今から国債を買う人

→ 固定5年・変動10年ともに選択肢はある - 低金利時代に固定5年を買った人

→ 見直し・買い直しを検討する価値あり - 金利動向を見ながら長く持ちたい人

→ 変動10年が合いやすい

👉 判断に迷う人はこちら

4.途中解約で損するのはどんなケース?

国債を途中で解約すると、

「ペナルティ」と「リスク」という2つの形で

損をしたと感じるケースがあります。

ただし、この2つは

国債の種類によって意味がまったく異なります。

個人向け国債のペナルティ

個人向け国債は、

途中解約(1年経過後)しても元本割れはしません。

その代わりに、

- 直近2回分の利子相当額が差し引かれる

というルールがあります。

これがいわゆる「ペナルティ」です。

👉 詳しくはこちら

新窓販国債の本当のリスク

一方、新窓販国債は、

途中売却時に市場価格で取引されます。

そのため、

- 金利上昇局面では価格が下がりやすい

- 売却タイミングによって受取額が変わる

という特徴があります。

ここで言われる「元本割れ」とは、

価格変動による評価損のことです。

👉 詳しくはこちら

5.「国債が下落」というニュースにどう向き合うか

「日本国債が売られました」

そんなニュースを見ると、

自分の買った国債は大丈夫?と不安になりますよね。

ただ、ここで言われている国債は、

市場で売買されている国債が中心です。

市場価格で日々評価される商品ではない

個人向け国債とは、基本的に別物です。

👉 びっくりしない関連記事はこちら

ドキッ!日本国債が下落?俺の個人向け国債に影響はあるの?【初心者向け】

6.高齢者・老後資金に国債は本当に向いている?

高齢者に固定5年や10年といった国債は、

不利になるのでは?と思いますよね。

でも実際は、必ずしもそうではありません。

個人向け国債であれば、

- ✅元本割れはない

- ✅銀行預金より金利が高い

- ✅1,000万円を超えても全額国が保証

といったメリットがあります。

国債は、

預金と年金の間を埋める「守りの資産」として

位置づけるのが基本です。

7.【結論】失敗しない国債選びは「この3軸」

いざ国債を買おうと思っても、

個人向け国債にするか、新窓販国債にするか、

5年と10年で迷ってしまう人は多いと思います。

そんなときは、

次の3つの軸で考えてみてください。

① 満期まで保有できる自信があるなら → 新窓販国債

理由:個人向け国債より金利が高いため。

※途中で使う予定がない資金向け。

② 金利はまだ上がると思うなら → 変動10年国債

理由:半年ごとに金利が見直され、上昇局面に対応できるため。

③ 1,000万円以上の高額資金なら → 個人向け国債

理由:元本割れがなく、金額に上限なく国が保証されるため。

なお、国債は毎月発行されるため、

半年ごとに10万円ずつ購入するなど、分散して持つという考え方も有効です。

👉 個人向け国債・新窓販国債・社債の違いを基礎から整理したい方はこちら

【初心者向け】国債比較ガイド|個人向け・一般国債・社債の違いをやさしく徹底解説

8.国債・債券に強い証券会社はどこ?

国債を選んだあとは、

「どこで買うか」も意外と重要です。

特に初心者の場合は、

・✅操作が分かりやすい

・✅国債の情報が探しやすい

・✅変動10年・新窓販国債に迷わない

という点で差が出ます。

▶ 個人向け国債を「迷わず始めたい人」

楽天証券

楽天証券は、

個人向け国債の購入導線がシンプルで、

国債初心者が最初に使う口座として分かりやすいのが特徴です。

- 個人向け国債に“実質一本化”されていて迷わない

- キャンペーンが定期的に実施されている

- 購入画面までの導線が短い

■ 国債・債券 基礎シリーズ

▶ まずはここから(全体像)

・【2026年版】失敗しない国債の選び方|個人向け・新窓販・固定・変動を1ページで総まとめ(本記事)

・【図解】国債とは?銀行預金とどっちが安全?金利や元本割れのリスクを初心者向けに徹底比較

・個人向け国債のいろは|仕組みから買い方まで疑問をわかりやすく解説【保存版】

▶ 種類と違いを理解する

・新窓販国債とは?読み方から個人向け国債との違いまで疑問を全部解説

・【初心者向け】国債比較ガイド|個人向け・一般国債・社債の違いをやさしく徹底解説

▶ 金利上昇時代の選び方

・2026年3月最新|変動10年(1.40%)国債は今買う?固定5年(1.58%)とどちらが有利か

・【2026年最新】固定5年国債は解約・買い直しすべき?2024年の低金利購入者が“見直しを検討すべき理由”

▶ リスクと注意点を知る

・【罠あり?】国債の途中解約で損するケースとは?元本割れのリスクとペナルティを徹底解説

・ドキッ!日本国債が下落?俺の個人向け国債に影響はあるの?【初心者向け】

コメント