📌 【2026年2月募集分】個人向け国債の最新金利動向(2月4日公表)

2026年2月募集分の金利が発表され、さらに上昇しています。

- 変動10年 第191回:年 1.48%(前回:1.39%)

- 固定5年 第179回:年 1.66%(前回:1.59%)

- 固定3年 第189回:年 1.39%(前回:1.30%)

本日(2026年2月4日)発表された最新の発行条件(3月発行分)では、市場金利の上昇を反映し、各タイプで1月の募集分を上回る利率となりました。

市場金利の上昇に合わせる形で利回りが一段と高まっています。

「国債って安全って聞くけど、結局なに?」

「銀行預金と何が違うの? どっちが得なの?」

そんな疑問を持ったまま、なんとなく後回しにしていませんか。

結論から言うと、

国債と銀行預金は似ているようで「役割」が違います。

この記事では、投資が初めての方でも迷わないように、

- ✅国債の基本(超シンプルな仕組み)

- ✅銀行預金との決定的な3つの違い

- ✅あなたが今、どちらを選ぶべきかの判断基準

を一気に整理します。

※ 国債には「個人向け国債」と「新窓販国債(市場型)」があり、

仕組みが少し異なります。

👉 新窓販国債とは?読み方から個人向け国債との違いまで解説

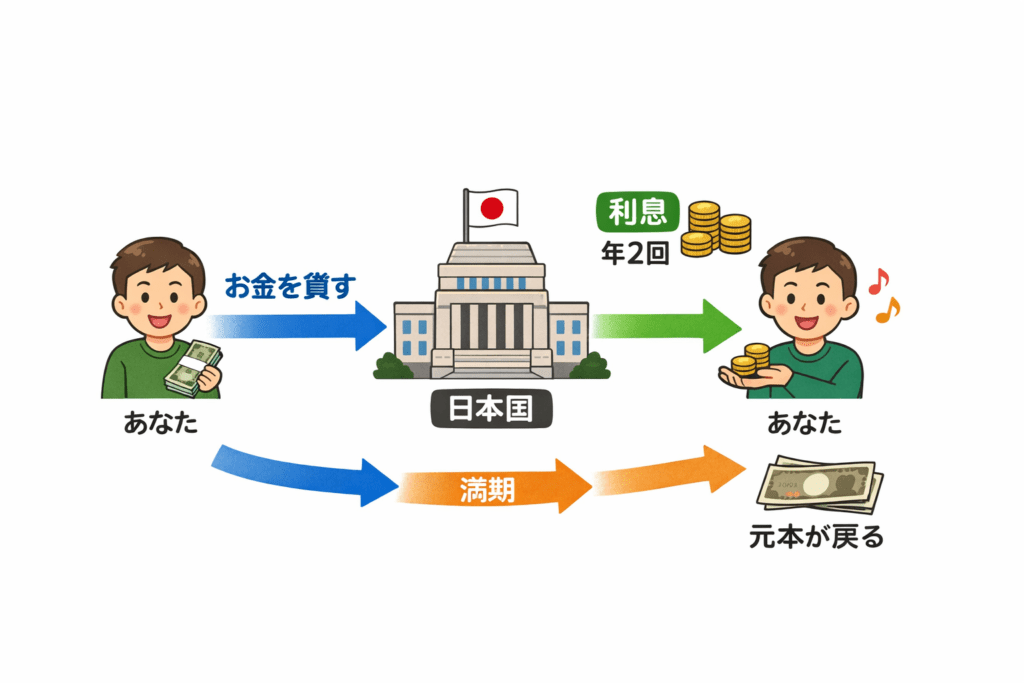

①国債とは?「国にお金を貸す」という仕組み

国債=国にお金を貸す仕組みです。

あなたが国債を買うと、

- ✅国にお金を貸す(証券会社や銀行を通じて購入)

- ✅定期的に利子がもらえる(年2回)

- ✅満期になると元本が返ってくる(国が買い取ってくれる)

という流れになります。

相手は日本国。 つまり、

日本という国がつぶれない限り、お金は必ず返ってくる

という前提の商品です。

②徹底比較|銀行預金と国債、3つの違い

よく比較されるのが銀行預金ですが、 中身はこれだけ違います。

| 比較項目 | 銀行預金 | 個人向け国債 |

| 預け先 | 民間銀行 | 日本政府(国) |

| 安全性の根拠 | 預金保険制度(ペイオフ) | 国家の信用 |

| 利回りの傾向 | 低め | 預金より高くなりやすい |

| お金の出し入れ | いつでも自由 | 1年経過後から可能 |

特に金利面では、国債には「0.05%」という最低保証金利があります。銀行の普通預金金利がこれより低い場合、国債の方が有利になります。

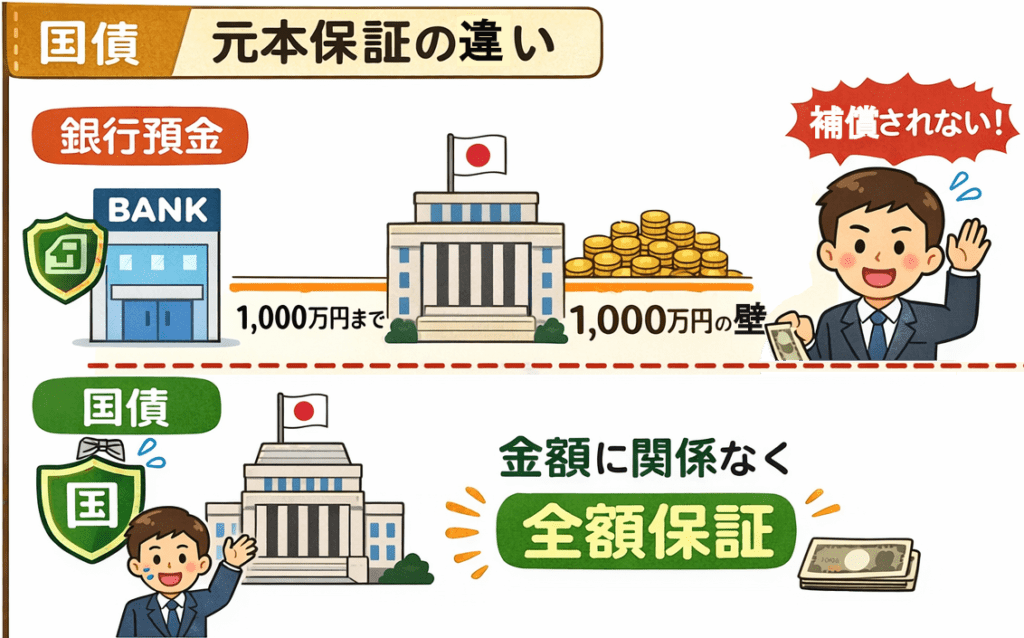

1️⃣【重要】元本保証と「1,000万円の壁」の話

ここが国債の最大のメリットです。

- 銀行預金: 銀行が破綻した場合、1,000万円までしか保護されません(預金保険制度)。

- 国債: 金額の上限なく、日本国が全額を保証します。

1,000万円以上の資産を「絶対に減らしたくない」と考えている人にとって、国債は銀行預金よりも安心な置き場所といえます。

金額に関係なく、日本国が返す約束

これが「安全資産」と言われる理由です。

2️⃣利回りはどっちが高い?

ここは正直に言います。

- ✅超低金利の時代 → ほぼ同じ

- ✅金利上昇局面 → 国債の方が有利になりやすい

特に個人向け国債は、

- ✅最低金利保証あり

- ✅金利が上がると途中から利息も増える

という特徴があります。

「金利が上がってきた今、国債ってどうなの?」 と感じている方は、 金利との関係を整理した記事も参考になります。

3️⃣元本割れの可能性は?

ここも重要なのでハッキリ言います。

- ✅銀行預金:元本割れしない

- ✅国債(個人向け):基本的に元本割れしない

ただし、

- ✅市場で売買する国債(新窓販国債)

- ✅途中売却するケース

では価格変動があります。

そのため、初心者の方は 個人向け国債から始めるのが無難です。

③どっちが向いてる?タイプ別診断

結論から言うと、

国債と銀行預金に優劣はなく、目的別に使い分けるのが正解です。

国債が向いている人

- ✅株や投資信託は怖いけれど、預金よりは増やしたい

- ✅1,000万円を超える現金を安全に保管したい

- ✅数年使う予定のない「お休み中のお金」がある

銀行預金が向いている人

- ✅近いうちに使う予定があるお金(生活費・引越し資金など)

- ✅急な出費に備えて、いつでも引き出せることを重視

- ✅利回りよりも流動性(すぐ現金化)を最優先したい

どちらが正解、ではなく「使い分け」

銀行預金は いつ使うかわからないお金の置き場。

国債は しばらく使わないお金を、できるだけ安全に運用する選択肢。

この考え方ができるようになると、

「全部預金で放置」「なんとなく不安」という状態から一歩抜け出せます。

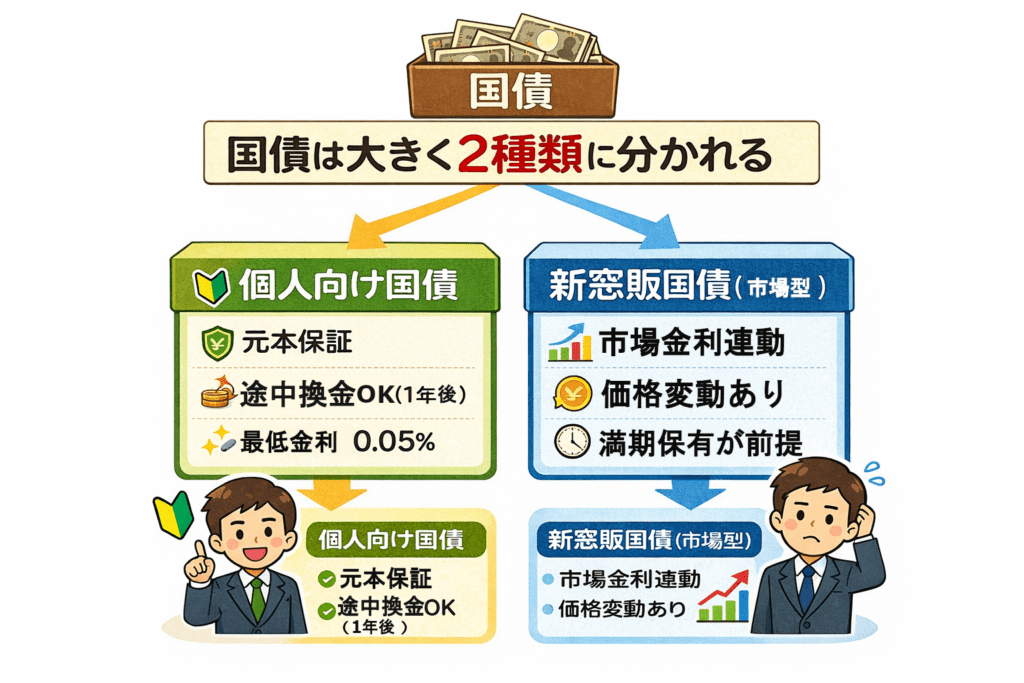

④ 国債には種類がある【初心者が迷う2つ】

国債と一口に言っても、

実際には性格の違う2タイプがあります。

- 個人向け国債

- 新窓販国債(市場型)

個人向け国債

- ✅国が個人専用に用意した国債

- ✅元本割れしにくく、最低金利保証あり

- ✅途中換金のルールが明確で、初心者向け

👉 原則は満期保有だが、万一のときは途中換金できる安心感を重視する人

新窓販国債(市場型国債)

- ✅金融機関を通じて販売される一般的な国債

- ✅現在はネット証券・ネット銀行からも購入可能

- ✅市場金利に連動するため、価格変動がある

👉 満期まで保有する前提で、途中の価格変動を理解できる人

🔗 詳しい比較は別記事で

「個人向け国債」と「新窓販国債」では考え方が少し違います。

具体的な違いと選び方は、こちらでシミュレーション付きで解説しています👇

まとめ|国債は「預金の代わり」ではなく「補完」

国債は銀行預金のライバルではなく、

「預金と組み合わせて、資産をより安全に守るための選択肢」です。

この記事でお伝えしたかったポイントは、たった一つ。

「すべて預金」でも、「なんとなく国債」でもなく、

お金の使い道によって置き場所を分ける、という考え方です。

すぐ使うお金は「銀行預金」へ

当面使わない、守りたいお金は「国債」へ

このように使い分けることが、

賢い資産管理の第一歩になります。

「では、具体的にどの国債を買えばいいの?」

「利上げされた今、買うタイミングはいつ?」

そう感じた方は、以下の2つの記事を続けて読んでみてください。今のあなたの悩みがスッキリ解決するはずです。

次に読むならこの記事!

① 具体的な種類と利回りの差を知りたいなら

👉新窓販国債って何?個人向け国債との違いをシミュレーションで解説② 「今すぐ買って損しないか」不安なら

👉【日銀利上げ】2025年12月、国債は今すぐ買うべき?

※ 本記事は特定の金融商品の購入を勧めるものではありません。最終判断はご自身の責任で行ってください。

コメント