📌 【2026年6月募集分】個人向け国債の最新金利動向(6月3日公表)

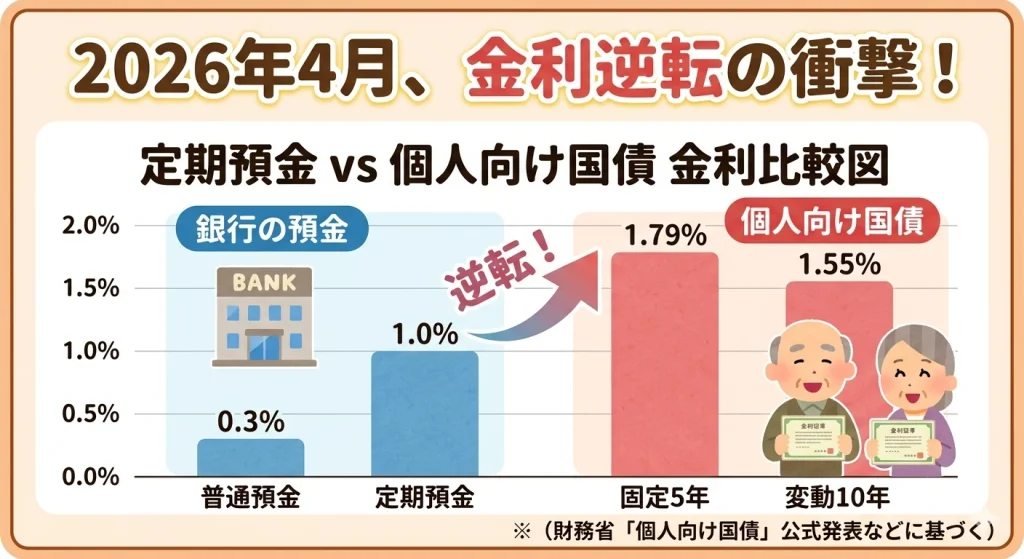

2026年6月募集分の金利が発表されました。銀行の定期預金(目安 0.3%〜1.0%程度)と比較しても、その差はさらに広がっています。

- 変動10年(第195回):年 1.74%(前回:1.67%)

- 固定5年(第183回):年 1.86%(前回:1.89%)

- 固定3年(第193回):年 1.51%(前回:1.57%)

なぜ今、金利が上がっているのか?

今回の利率上昇の背景には、日本の長期金利が上昇していることがあります。

変動10年国債の基準となる10年国債利回り相当は、前回の2.53%から2.63%へ上昇しました。その結果、個人向け国債(変動10年)の適用利率も前回の1.67%から1.74%へ引き上げられています。

背景には、物価上昇の継続や日本銀行による金融政策正常化への見方があります。市場では金利が以前より高い水準で推移しており、その影響が個人向け国債の利率にも反映されています。

そのため、現在の個人向け国債は、数年前の超低金利時代と比べて魅力的な利回りを提供しており、安全性を重視する高齢者の資産運用先として改めて注目されています。

「銀行に預けていてもお金は増えない。でも、退職金をリスクのある投資に回すのは怖い……」

そんな悩みを抱えるシニア世代の間で、いま「個人向け国債」への注目が急速に高まっています。2026年4月、日銀の利上げを受けて国債金利は1.55%に到達。「安全に、かつ預金より有利に増やせる場所」を求める方にとって、無視できない選択肢となりました。

しかし、タイトルにもある通り、高齢者の資産運用には「金利の損得」以上に気をつけなければならないリスクが潜んでいます。

例えば、急な入院や介護が必要になった際、国債はすぐに現金化できるのか? 将来、認知症などで判断能力が落ちた時、家族が手続きに困ることはないのか?

本記事では、2026年最新の金利動向を踏まえ、高齢者が国債を持つ3つのメリットを整理するとともに、シニア世代だからこそ直面する「生活リスク」を徹底解説します。

最後には「定期預金と国債、今のあなたにはどちらが向いているか」のセルフチェックも用意しました。大切な老後資金を「安心の土台」にするための判断材料として、ぜひ最後までお読みください。

第1章:なぜ今、高齢者の資産運用に「国債」が再注目されているのか?

「銀行に預けていても利息なんてスズメの涙……」そんな常識が、今、大きな転換点を迎えています。

長らく続いたゼロ金利政策が終わり、日銀が段階的な利上げに踏み出したことで、私たちの資産運用の景色は一変しました。その象徴とも言えるのが、「個人向け国債」の金利上昇です。

1. 2026年4月、金利は「1.55%」の大台へ

2026年4月募集の個人向け国債(変動10年)の適用利率は、年1.55%まで上昇しました。

わずか数年前まで「0.05%(最低保証金利)」に張り付いていた時期を知る方からすれば、驚くべき変化です。1,000万円を預けた場合、年間で15万5,000円(税引前)の利息がつく計算となり、老後のささやかな楽しみを支える「確かな収入」として無視できない水準になっています。

2. 「預金から国債へ」資金を移すシニアが急増

これまで「とりあえず普通預金」に眠らせていた資金を、国債へとシフトさせる高齢者が急増しています。

その背景には、銀行の定期預金金利が思うように上がらない一方で、国債が「市場の金利上昇をダイレクトに反映する仕組み(変動10年)」を持っていることがあります。「安全性は預金と同じなのに、利回りは国債の方が高い」という逆転現象が起きているのです。

3. 物価高という「見えないリスク」への対抗策

いま、シニア世代を最も不安にさせているのは「物価の上昇(インフレ)」です。

現金をそのまま持っているだけでは、物の値段が上がるたびにお金の価値が目減りしてしまいます。

「変動10年」の国債は、物価上昇に伴って金利が上がれば、受け取る利息も増える性質を持っています。まさに「インフレに強い、守りの資産」として、老後資金の目減りを防ぎたい層から再評価されているのです。

第2章:老後資金を守りながら増やす!国債を選ぶ3つの「シニア向け」メリット

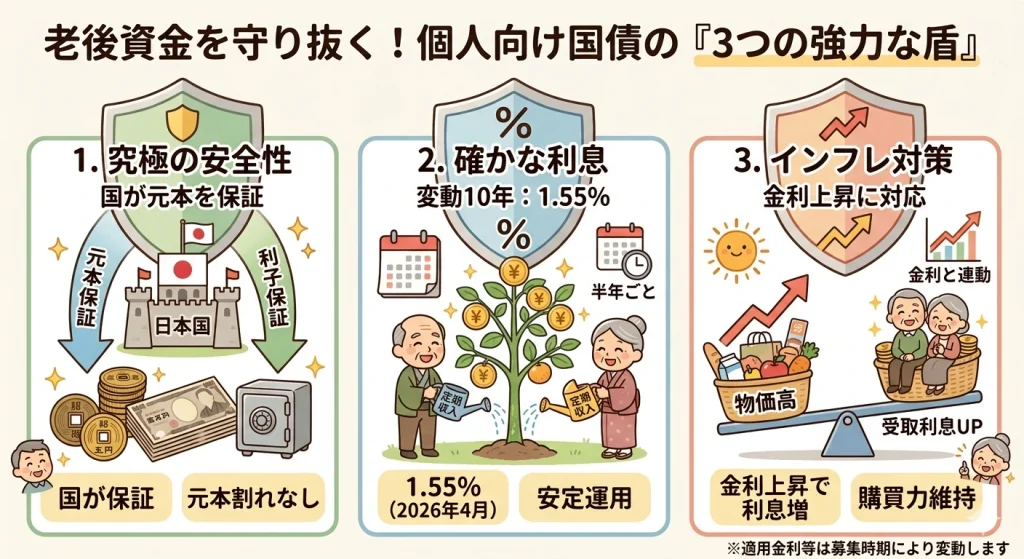

老後の資産運用で最も大切なのは、大きく増やすことよりも「絶対に減らさないこと」ではないでしょうか。個人向け国債には、シニア世代の資産を守りつつ、着実に増やすための3つの大きな利点があります。

1. 銀行預金を超える「究極の安全性」

シニア世代にとって、元本割れは何よりの恐怖です。

銀行の預金は「預金保険制度(ペイオフ)」により1,000万円まで保護されますが、それを超える分は銀行が破綻した際に守られる保証はありません。

対して、個人向け国債は「日本国」が元本と利子の支払いを保証しています。

「退職金など、まとまった資金を一箇所で安全に管理したい」という場合、これほど心強い預け先はありません。まさに「究極の守りの資産」と言えます。

2. 金利1.55%(変動10年)がもたらす「確かな利息」

2026年4月募集の変動10年国債は、年1.55%という高水準な金利です。

これは、多くの銀行の普通預金や一般的な定期預金を大きく上回る利回りです。

「投資信託や株のような価格変動リスクは取りたくない。でも、少しでも有利に増やして、日々の生活や孫へのプレゼント代に充てたい」という願いを、安全性を保ったまま叶えてくれるのが、今の国債の大きなメリットです。

3. 「金利が上がる世界」でのインフレ対策

いま、多くの高齢者を悩ませているのが「物価高」です。

固定金利の預金や保険に預けっぱなしにしていると、物価が上がった時にお金の価値が目減りしてしまいます。

しかし、個人向け国債の「変動10年」タイプは、世の中の金利上昇に合わせて、自分の持っている国債の金利も半年ごとに見直される仕組みです。今後さらに金利が上がれば、受け取る利息も増えていきます。「インフレ(物価高)に負けない資産の持ち方」として、非常に理に適った選択肢なのです。

第3章:【要注意】高齢者が国債を持つことで直面する「3つの生活リスク」

「国が保証しているから100%安心」と言い切れないのが、高齢期における資産運用の難しいところです。シニア世代が国債を持つ際に直視すべき、特有のリスクを整理します。

1. 「1年間の換金制限」と急な医療・介護費

個人向け国債は、発行から1年間は原則として中途換金ができません。

健康状態が急変し、「明日までに手術費用や老人ホームの入居一時金が必要になった」という場合でも、国債を解約して現金化することができないのです。

手元の現金をすべて国債に変えてしまうと、この「1年間のロック期間」が最大の生活リスクになり得ます。

2. 認知機能の低下による「手続きの壁」

高齢者の投資において、実は最も深刻なのがこのリスクです。

国債の購入や解約には、証券口座や銀行窓口での手続きが必要です。もし将来、認知症などで判断能力が低下した場合、「自分の資産なのに、家族が自由に解約して介護費用に充てることができない」という事態に陥るリスクがあります。

「安全な資産」であっても、必要な時に「動かせない資産」になってしまう可能性があるのです。

3. 「相続発生時」の手間と家族への負担

万が一、国債の保有中に相続が発生した場合、その手続きは預金よりも複雑になるケースがあります。

家族(相続人)が証券口座を持っていない場合、新たに口座を開設しなければならなかったり、書類のやり取りで数ヶ月を要することも珍しくありません。

「残された家族がスムーズにお金を使えるか?」という視点で見ると、ネット証券などで複雑に保有している国債は、家族にとっての「負担」というリスクに変わる可能性があります。

第4章:【診断】定期預金 vs 個人向け国債、あなたの老後にはどちらが向いている?

ここまでメリットとリスクを見てきましたが、「結局、自分はどちらに預けるべき?」と迷われる方も多いでしょう。判断のポイントは、そのお金の「役割」にあります。

以下のチェックリストで、ご自身の状況を確認してみましょう。

1. 「定期預金」が向いているのはこんな人

銀行の定期預金は、利回りは国債に及びませんが、「小回りの利く安心感」が最大の武器です。

- ✔️1年以内に使う予定があるお金: 入院費の備えや、リフォーム費用、車の買い替え予定がある場合。

- ✔️「1万円単位」ですぐに引き出したい: 国債は一部解約の手続きに数日かかりますが、預金ならATMや窓口ですぐに現金化できます。

- ✔️認知症対策を優先したい: 家族が「代理人指名」などを利用して管理しやすいのは、やはり使い慣れた銀行預金です。

2. 「個人向け国債」が向いているのはこんな人

2026年4月現在、年1.55%(変動10年)という金利は、預金にはない大きな魅力です。

- ✔️3年以上は使う予定がない「守り」のお金: 退職金や、将来の施設入居費など、当面動かす予定のないまとまった資金。

- ✔️1,000万円を超える資産を安全に持ちたい: 銀行のペイオフ対策として、国が保証する国債に分散させるのは非常に賢い選択です。

- ✔️インフレ(物価高)から資産を守りたい: 今後さらに金利が上がった際、その恩恵をしっかり受け取りたいなら、変動10年国債が最適です。

✅【結論】高齢者の「賢い黄金比」とは?

「どちらか一方」に絞る必要はありません。多くのシニア世代におすすめしているのは、「ハイブリッド(組み合わせ)型」の持ち方です。

- 生活費や予備費(3年分程度):出し入れ自由な「預金」で確保

- それ以上の余剰資金:利回りの良い「個人向け国債」でじっくり守る

このように色分けすることで、急な出費という「生活リスク」に備えつつ、最新金利の恩恵を最大限に受けることができます。

まとめ|国債は「安心の土台」になる

2026年4月、金利1.55%という「金利のある世界」が戻ってきた今、個人向け国債はシニア世代にとって、かつてないほど魅力的な選択肢となっています。

最後に、老後資金を預ける際のポイントを振り返りましょう。

- ✔️「守り」と「増やす」のバランス: 国が保証する安全性と、銀行預金を上回る利回りの「いいとこ取り」ができる。

- ✔️「生活リスク」への備え: 1年間の換金制限や認知症リスクを考え、全額を国債にせず、当面の生活費は「預金」で手元に残しておく。

- ✔️「変動10年」でインフレ対策: 物価高に負けないよう、将来のさらなる金利上昇にも対応できる仕組みを活用する。

投資に「絶対」はありませんが、個人向け国債は、不透明な時代において「老後資金の安心の土台」になってくれる存在です。

大切なのは、メリットだけでなくリスクも正しく理解した上で、ご自身のライフスタイルに合った「預け先」を選ぶことです。まずは、今お使いの銀行や証券会社の窓口で、最新の金利状況をチェックすることから始めてみてはいかがでしょうか。

あなたの老後の安心と、豊かな暮らしを支える一助になれば幸いです。

コメント