日銀・利上げが意識されるようになり、

金利が上がる局面では、

住宅ローンを見直す人が増えます。

固定金利で借りている人ほど、

「このままでいいのか?」と考えますよね。

実はこれ、

固定5年国債もまったく同じです。

固定5年国債は、

一度買えば金利が5年間固定される商品。

だからこそ、

金利環境が変わったあとに

「持ち続けるべきか」「買い直すべきか」

を考えるタイミングがあります。

それが、

購入から1年が経過したタイミングです。

✔ 日銀の利上げで、2026年は判断しやすい局面

※ すでに2024年に固定5年国債を購入している方は、

👉 【2024年購入者向け|今すぐ見直す判断基準】 の方が、

より具体的に当てはまります。

【速報】2026年7月3日発表:個人向け国債・最新金利

令和8年7月3日に発表された各回号の発行条件です。

本日発表された最新金利を一覧にまとめました。ご自身が保有している、あるいは検討している期間の金利をチェックしてください。

| 種類(期間) | 最新金利(税引前) | 前回 | 備考 |

|---|---|---|---|

| 固定3年(第194回) | 年 1.56% | 前回:1.51% | 短期の安定運用向け |

| 固定5年(第184回) | 年 1.95% | 前回:1.86% | 見直し対象 |

| 変動10年(第196回) | 年 1.80% | 前回:1.74% | 将来の利上げに強い |

先月、日本銀行は政策金利を0.75%から1.00%へ引き上げました。これを受けて長期金利も上昇し、今回募集分の固定5年国債の利率は年1.95%と、前回の1.86%からさらに引き上げられました。

ここ1~2年で金利は大きく上昇しており、1年前に固定5年国債を購入した方は、現在募集分との利率差が約1%になっている場合もあります。

例えば、1年前に年1.00%で100万円購入していた場合、今回募集分(年1.95%)との差は0.95%です。

100万円 ×(1.95%-1.00%)= 年間9,500円(税引前)

つまり、年間で約9,500円多く利息を受け取れる計算になります。

私は、これだけ利率差が開いているのであれば、中途換金調整額を支払ってでも買い直しを検討する価値は十分あると考えています。

そのため、「一度購入したら満期まで保有する」と決めつけるのではなく、固定5年を購入して1年が経過した時点で、その時点の募集利率と比較し、買い直しによるメリットがあるか確認することをおすすめします。

ただし、私なら買い直す先は固定5年ではありません。今回も変動10年を選びます。

理由は、今回の利上げで金利上昇局面が終わったとは考えていないからです。今後も日本銀行の追加利上げに伴って市場金利はさらに切り上がるとみており、半年ごとに利率が見直される変動10年国債の方が、その恩恵を受けやすいと考えています。

なぜ固定5年国債は「1年後」に見直すのが重要なのか

固定5年国債は1年経たないと解約できない

固定5年国債は、

購入から1年間は、原則として解約できません。

これは意外と知られていないポイントですが、

国が定めたルールです。

つまり、

- 買った直後に金利が上がっても

- 「やっぱり買い直したい」と思っても

最低1年は“何もできない”状態になります。

だからこそ、

1年経過=はじめて選択肢が生まれる瞬間

とも言えます。

1年後は「最初で最大の見直しチャンス」

1年が経つと、

固定5年国債はいつでも解約できるようになります

(※直近2回分の利息相当額は差し引かれます)。

ここが重要で、

- まだ残り期間は 4年

- 拘束期間も そこまで長くない

- それでいて 自由に動ける

という、

一番バランスがいいタイミングなんです。

この時点なら、

- 金利が上がっていれば → 買い直しを検討

- あまり変わっていなければ → そのまま保有

と、

冷静な判断がしやすい。

だから1年後は、

「最初で最大の見直しチャンス」になります。

見直すタイミングを待ちすぎると“拘束期間”だけが延びていく

一方で、

「とりあえず様子見で…」と

何年も放置してしまうとどうなるか。

たとえば3年経過時点では、

- 残り期間は あと2年

- すでに多くの時間が固定金利に縛られている

この状態で見直しても、

- 今さら解約する意味はある?

- もう少し持ってしまおうか…

と、

判断がどんどん曖昧になります。

結果として、

「気づいたら満期まで持っていた」

というケースがとても多い。

固定5年国債は

早く動くほど、選択肢が多い商品です。

だからこそ、

「いつか」ではなく

“1年後”に一度、必ず見直す。

これが、

後悔しにくい国債との付き合い方です。

なぜ判断対象は「固定5年国債」なのか

国債には、

3年・5年・10年といった複数の種類があります。

その中で、

「解約・買いなおしの判断」が最も重要になるのが固定5年国債です。

理由はシンプルで、

他の国債とは前提条件がまったく違うからです。

10年国債は変動金利で前提が違う

まず、10年国債。

こちらは変動金利型です。

半年ごとに金利が見直され、市場金利の動きをある程度反映します。

つまり──

日銀が利上げをすれば、

保有中でも金利が上がっていく可能性がある。

この時点で、

- 解約して買いなおす

- しないと損をする

といった判断軸が、そもそも成り立ちません。

10年国債は

「持ちながら様子を見る商品」。

今回のような

明確な見直し判断をする対象ではないのです。

3年国債は期間が短く、見直し効果が出にくい

次に、固定3年国債。

こちらは金利固定ですが、

そもそも期間が短い。

1年経った時点で、

残りはたったの2年です。

仮に金利差があったとしても、

- 得られる追加利息は小さい

- 解約ペナルティの影響が相対的に大きい

という構造になります。

つまり、

見直しても「得かどうか」が分かりにくい。

判断基準を作りにくい商品です。

固定5年は「金利差×残存期間」が最も効く

一方、固定5年国債は違います。

- 金利は5年間、完全固定

- 1年後でも残り4年ある

- 金利差の影響を受ける期間が長い

この条件がそろうことで、

「金利差 × 残存期間」

という考え方が、はっきり効いてきます。

たとえば──

購入時より0.5%、1.0%と金利が上がれば、

- その差は

- 毎年

- 確実に

- 4年間効いてくる

逆に言えば、

見直さなかった場合の“機会損失”も明確になります。

だからこそ、

固定5年国債は

✔ 見直すべきか

✔ 持ち続けるべきか

を、数字で判断できる数少ない国債なのです。

日銀利上げ時代、固定5年国債は“持ちっぱなし”でいいのか

「国債は安全だから、買ったら放置でいい」

多くの人が、

そう思っているかもしれません。

たしかに──

元本割れしない

国が保証している

という点では、間違いではありません。

ただし。

それは

金利が動かない時代の話です。

利上げが進むと何が変わる?

日銀が利上げをすると、

市場全体の金利水準が上がります。

すると当然、

- 新しく発行される国債の利率も上がる

- すでに持っている国債の利率は変わらない

という状態が生まれます。

ここで重要なのは、

固定5年国債は「購入時の金利が5年間固定される」

という点です。

購入時の金利は、そのまま5年間固定される

固定5年国債は、

- 良くも

- 悪くも

買った瞬間の金利で5年間ロックされます。

つまり──

日銀が利上げを続けても、

- あなたの国債の金利は上がらない

- 市場との金利差だけが広がっていく

という構造です。

これは

価格が下がるリスクではありません。

しかし、

「本来もらえたはずの利息を逃している」

という

見えにくい損失(機会損失)が、

毎年、確実に積み上がっていきます。

金利差は「毎年、確実に」効いてくる

たとえば、

- 手元の国債:年0.5%

- 新規の固定5年国債:年1.3%

この差は、たった0.8%に見えます。

でも実際には、

- 1年で0.8%

- 2年で1.6%

- 3年で2.4%

- 4年で3.2%

と、時間とともに確実に積み上がる差です。

しかもこれは、

- 相場次第

- 運次第

ではありません。

持っているだけで確定する差です。

「安全=放置」でいいとは限らない

ここが、

多くの人が見落としがちなポイントです。

国債は確かに安全です。

でも、

- 金利が動く局面

- 特に利上げ局面

では、

安全でも「最適」とは限らない。

住宅ローンと同じで、

- 返済不能になるわけではない

- でも、条件は見直した方がいい

という状態に近いのです。

だからこそ「一度だけ」見直す価値がある

重要なのは、

何度も売ったり買ったりすることではありません。

固定5年国債で必要なのは、

👉 1年後に、一度だけ確認すること

それだけです。

- 金利差はどれくらいあるか

- 残りの期間はどれくらいあるか

この2点を数字で確認すれば、

- 持ち続ける

- 買いなおす

どちらが有利かは、

ほぼ自動的に決まります。

【結論】固定5年国債を1年後に見直す判断基準

結論からいきます。

判断は、たった2つです。

判断はこの2つだけ

✔ 金利差

✔ 残存期間

この2つを数字で見るだけで、

「持ち続けるべきか」「買いなおすべきか」は

ほぼ自動的に決まります。

感覚や雰囲気で悩む必要はありません。

目安は「金利差0.5%以上」

まず見るべきは、

購入時の金利と、現在の固定5年国債の金利差です。

目安はシンプル。

👉 金利差が0.5%以上あるか

このラインを超えてくると、

- 解約ペナルティを払っても

- その後の利息差で回収できる

可能性が一気に高まります。

これは「人による」「好み」の話ではなく、

数字上の分岐点です。

金利差1%なら即・買いなおし検討レベル

もし金利差が、

👉 1%前後、もしくはそれ以上

あるなら、

それはもう

「様子見」や「慎重に検討」の領域ではありません。

- ペナルティは一度きり

- 金利差は毎年積み上がる

構造的に見て、

持ち続ける方が不利になりやすい状態です。

特に、

- 購入から1年経過

- 残存期間がまだ4年近くある

この条件が揃っていれば、

見直しを検討する合理性はかなり高いと言えます。

残存期間が長いほど、判断はシンプルになる

もう一つ大事なのが、

残りの期間です。

固定5年国債は、

- 残存期間が長いほど

- 金利差が効く年数も長い

という商品。

逆に言えば、

- 残り1〜2年しかない

- 金利差も小さい

この場合は、

無理に動く意味はほとんどありません。

だからこそ、

👉 1年後は、最も判断しやすい

- ペナルティは最小限

- 残存期間は最大

この2つが同時に成立する、

唯一のタイミングなのです。

この段階で迷う必要はほぼない

ここまで読んで、

- 自分の金利差

- 残りの年数

が分かっていれば、

「やるべきか、やらないべきか」で

悩む理由は、ほとんど残っていません。

必要なのは、

👉 自分の数字を当てはめること

それだけです。

※途中解約には

直近2回分の利息相当額が差し引かれます。

ただし元本割れはなく、

実際の損益は「購入金利・残存期間・現在の金利」によって決まります。

途中解約すると本当に損なのか?

固定5年国債は途中解約すると

「元本割れするのでは?」と不安になりますが、

ペナルティの仕組みを正しく理解すれば判断はシンプルです。

国債の見直しを考えたとき、

ほぼ全員がここで止まります。

「途中解約って、損するんじゃないの…?」

結論から言います。

👉 “必ず損する”わけではありません。

むしろ条件次第では、

途中解約したほうが得になるケースも普通にあります。

元本割れはしない(国が保証)

まず、最大の誤解から。

固定5年国債は、

- 途中解約しても

- 元本割れはしません

国が元本を保証している商品だからです。

株や投資信託のように、

「解約したら元本が減る」

ということは起こりません。

ペナルティは「直近2回分の利息だけ」

途中解約のデメリットは、実はこれだけ。

👉 直近2回分(半年×2)の利息が差し引かれる

言い換えると、

- それ以前に受け取った利息はそのまま

- ペナルティは一度きり

という仕組みです。

「解約するたびに取られる」

「年数分まとめて引かれる」

そんなことはありません。

一度きりのコスト vs 積み上がる金利差

ここが、一番大事なポイントです。

途中解約のペナルティは、

👉 一度だけ発生する固定コスト

一方で、

買いなおしによる金利差は、

👉 残りの期間、毎年積み上がるリターン

になります。

つまり比較すべきは、

- 失う利息(一度きり)

- これから増える利息(毎年)

この2つ。

金利差が大きく、

残存期間が長いほど、

途中解約=損

という前提は、簡単にひっくり返ります。

「途中解約=悪」ではない

多くの人が、

- 国債は満期まで持つもの

- 途中で解約するのはNG

と思いがちです。

でも実際は違います。

国債は、

👉 金利が変わったら見直せるように設計された商品

だからこそ、

- 1年後に解約できる

- ペナルティも最小限

という仕組みになっています。

途中解約は

「例外」でも「裏ワザ」でもありません。

想定された使い方の一つです。

本当に損になるのは、こんなケース

もちろん、

途中解約が向かないケースもあります。

- 金利差が小さい

- 残存期間が短い

- すでに満期が近い

こうした場合は、

無理に動かず持ち切るのが正解です。

重要なのは、

👉 損か得かは、状況で決まる

ということ。

途中解約そのものが

損なのではありません。

ここまで来たら、次は数字で確認

ここまで読んで、

- 元本割れしない

- ペナルティは限定的

- 条件次第でプラスになる

という構造が分かったはずです。

次にやることは一つ。

👉 自分のケースで、本当にプラスになるか?

それを、

具体例と数字で確認していきます。

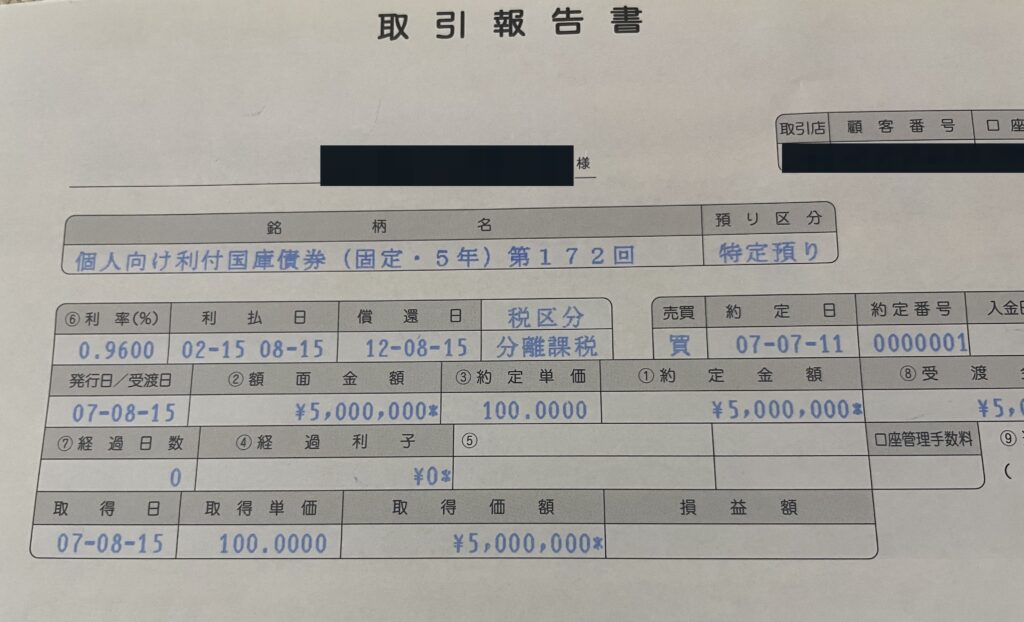

【実例】2025年7月に固定5年国債を買った場合

ここからは、

僕自身が実際に購入したケースで見ていきます。

条件は以下の通りです。

- 商品:個人向け国債・固定5年

- 購入金額:500万円

- 購入時期:2025年7月募集

- 購入金利:年0.96%(税引き前)

2025年時点では、

「国債としてはそこそこ高め」

と感じて買った人も多い水準だと思います。

実際、当時の感覚としては

「これ以上は、しばらく上がらないかも」

と思っていました。

1年後に見るポイントは、この2つだけ

この国債を、

購入から1年後に見直すと仮定します。

そのときに見るのは、難しい計算ではありません。

見るのは、次の2点だけです。

- ① 今の固定5年国債の金利

- ② 自分が買った0.96%との差

たとえば、

1年後の固定5年国債の金利が、

- 1.3% → 金利差 0.34%

- 1.5% → 金利差 0.54%

といった具合です。

ここで初めて、

「見直す価値があるか?」

という土俵に乗ります。

ペナルティはいくらになるのか?

途中解約すると、

直近2回分(1年分)の利息が差し引かれます。

このケースだと、

- 500万円 × 0.96% = 年48,000円(税引き前)

👉 ペナルティは 約48,000円

これが、

途中解約で支払う「確定コスト」です。

一度払えば、

それ以上増えることはありません。

金利差が生む“将来の差”

では、買いなおした場合はどうなるか。

仮に、

- 新しい固定5年国債の金利:1.5%

- 金利差:+0.54%

- 残存期間:およそ4年

とすると、

- 年あたりの利息差

→ 500万円 × 0.54% = 27,000円

これが、

残り4年間、毎年積み上がります。

- 27,000円 × 4年 = 108,000円

そこから、

- 解約ペナルティ:約48,000円

を差し引いても、

👉 差し引き+60,000円(税引き前)

になります。

じゃあ、即解約すべきか?

ここで大事なのは、

「必ず得する」と言い切らないことです。

このケースは、

- 金利差が0.5%前後

- 残存期間が約4年

という、

判断が微妙なラインでもあります。

さらに、忘れてはいけないデメリットがあります。

最大のデメリットは「拘束期間が延びる」

買いなおすと、

- 保有期間がリセットされる

- そこから再び5年間固定

つまり、

👉 資金拘束が1年、余計に延びる

これが、

固定5年国債を買いなおす最大の欠点です。

- 近い将来に資金を使う予定がある

- 流動性を重視したい

こういう人には、

金利差が多少あっても向かない選択になります。

この実例から言えること

このケースで分かるのは、

- 金利差0.5%前後は

👉「即断」ではなく「比較検討ライン」 - ペナルティを払っても

👉 数字上はプラスになる可能性がある - ただし

👉 拘束期間が延びるデメリットは無視できない

つまり、

👉 金利だけで決めてはいけない

ということです。

誰でも使える|固定5年国債の見直し計算式

ここまで読んで、

「結局、自分の場合はどう判断すればいいの?」

と思った方も多いはずです。

安心してください。

固定5年国債の見直し判断は、

難しいシミュレーションは不要です。

必要なのは、

たった1つのシンプルな式だけ。

判断はこの計算式だけ

(金利差 × 残存年数) > 解約ペナルティ

これが、

固定5年国債を見直すかどうかの基本式です。

意味を分解すると、こうなります。

- 金利差

→ 今買える固定5年国債の金利 − 自分が買った金利 - 残存年数

→ 満期まで残っている年数 - 解約ペナルティ

→ 直近2回分(1年分)の利息

具体的にどう計算する?

実際にやることは、とても簡単です。

① 自分の購入金利を書く

例:0.8%、0.96% など

② 今の固定5年国債の金利を書く

例:1.3%、1.5% など

③ 金利差を出す

例:

1.5% − 0.96% = 0.54%

④ 残存年数をかける

例:残り4年

0.54% × 4年 = 2.16%分

👉 これが、これから増える利息の“合計差”

ペナルティと比べるだけ

途中解約のペナルティは、

👉 1年分の利息(購入金利)

です。

例:

0.96%で買っていれば、

ペナルティは 0.96%分

先ほどの例だと、

- 将来の利息差:2.16%

- 解約ペナルティ:0.96%

👉 2.16% > 0.96%

数字上は、

解約・買いなおしでプラスになる

という判断になります。

迷ったら、この目安を使う

細かく計算するのが面倒な人は、

この目安だけ覚えておけばOKです。

- 金利差0.5%以上

- 残存期間3年以上

この2つがそろえば、

ペナルティを払っても

プラスになりやすい水準です。

逆に、

- 金利差が小さい

- 残り期間が短い

場合は、

無理に動く必要はありません。

この計算式で大切な考え方

ここで、ひとつだけ注意点があります。

この計算式は、

👉 「お金が増えるかどうか」だけを見る式

です。

実際には、

- 資金拘束が延びる

- 途中で使えなくなる期間が長くなる

というデメリットもあります。

だからこそ、

- 数字でプラスか

- 自分の生活に合うか

この2つをセットで考えることが大切です。

判断に迷わなくなる理由

この式を知っておくと、

- 感覚で悩まない

- ニュースに振り回されない

- 「今動くべきか」がはっきりする

ようになります。

固定5年国債は、

見直す前提で作られた商品です。

だから、

👉 見直す=失敗

ではありません。

👉 見直す=合理的な判断

です。

見直し不要なケースもある

ここまで読んで、

「じゃあ、全員が解約・買いなおしをした方がいいの?」

と思った方もいるかもしれません。

答えは NO です。

固定5年国債は、

見直さなくても正解なケースも、ちゃんとあります。

金利差が小さい場合

まず一つ目は、

購入時の金利と、現在の金利差が小さい場合です。

たとえば、

- 金利差が 0.2%〜0.3%程度

- 大きな利上げが起きていない

このような状況では、

途中解約のペナルティを払ってまで

動くメリットは出にくくなります。

👉 無理に動かないのが正解です。

残存期間が短い場合

二つ目は、

すでに満期が近いケース。

残り1〜2年しかない場合、

金利差があっても、

- 得られる利息は限定的

- ペナルティの影響が相対的に大きい

という状態になります。

この場合も、

そのまま満期まで持つという判断は、

十分に合理的です。

「安心目的」で持っている場合

固定5年国債を、

- 生活防衛資金の一部

- 絶対に減らしたくないお金

として持っている人も多いと思います。

その場合は、

👉 利回りより「安心」を優先する判断

も、立派な正解です。

数字上は多少もったいなく見えても、

精神的な安定には代えられません。

無理に動かないのも立派な判断

ここで強調しておきたいのは、

👉 動かない=失敗

ではない、ということ。

固定5年国債は、

- 満期まで持てば

- 元本と利息が確定する

とてもシンプルで、優秀な商品です。

だから、

- 条件が合えば見直す

- 合わなければ持ち続ける

それだけでOK。

なお、固定5年国債の見直し対象かどうかを確認したら、

次の一歩として、

日銀利上げ時代でも注目される“金利に強い株”をチェックしておくのもおすすめです。

👉【2026年相場】続く日銀利上げで狙う株は?国債2%時代の“金利に強い銘柄”

結論|固定5年国債は「1年後」に一度だけ確認しよう

ここまで読んでくれた方に、

結論をシンプルにまとめます。

固定5年国債でやることは、

たった一つです。

固定5年国債は「1年後」に一度だけ見直せばいい

固定5年国債は、

- 購入から1年経たないと解約できない

- いったん解約すると、再び5年固定になる

という特徴があります。

だからこそ、

👉 購入から1年後が、最初で最大の判断タイミング

この1回だけ、

条件をチェックすれば十分です。

それ以降は、

無理に何度も見直す必要はありません。

判断基準は、ずっと同じ

見るポイントは、記事の中で繰り返し出てきました。

✔ 購入時の金利と、現在の金利との差

✔ 残っている運用期間(残存期間)

そして目安はこれ。

- 金利差が 0.5%以上

- 残存期間が 3年以上

この2つがそろえば、

解約・買いなおしを検討していい水準。

逆に、

どちらか一つでも当てはまらなければ、

そのまま持ち続けて問題ありません。

日銀利上げ時代は「判断しやすい局面」

いまは、

- 日銀が利上げを進めている

- 国債の金利も段階的に上がっている

という、珍しく分かりやすい環境です。

金利がほとんど動かない時代よりも、

👉 「差」が見えやすい

👉 判断が数字でできる

そんなタイミングに入っています。

だからこそ、

1年後に一度だけ確認する価値があるのです。

見直す=失敗ではない

ここで、誤解してほしくないことがあります。

国債を見直すことは、

❌ 当時の判断が間違っていた

❌ 失敗を取り返す行為

ではありません。

環境が変わったから、

条件を見直す。

それだけの話です。

住宅ローンを見直すのと、

本質的には同じ。

👉 見直す=正常な行動

です。

最後に:やるべきことは、もう決まっている

このあと必要なのは、

「解約するか・しないか」で悩むことではありません。

👉 自分の購入金利を確認する

👉 今の固定5年国債の金利を見る

👉 残存期間を当てはめて計算する

それだけです。

数字を見て、

- 動くなら、納得して動く

- 動かないなら、安心して持ち続ける

どちらを選んでも、

それは「正しい判断」です。

👇 関連記事もあわせてどうぞ

コメント