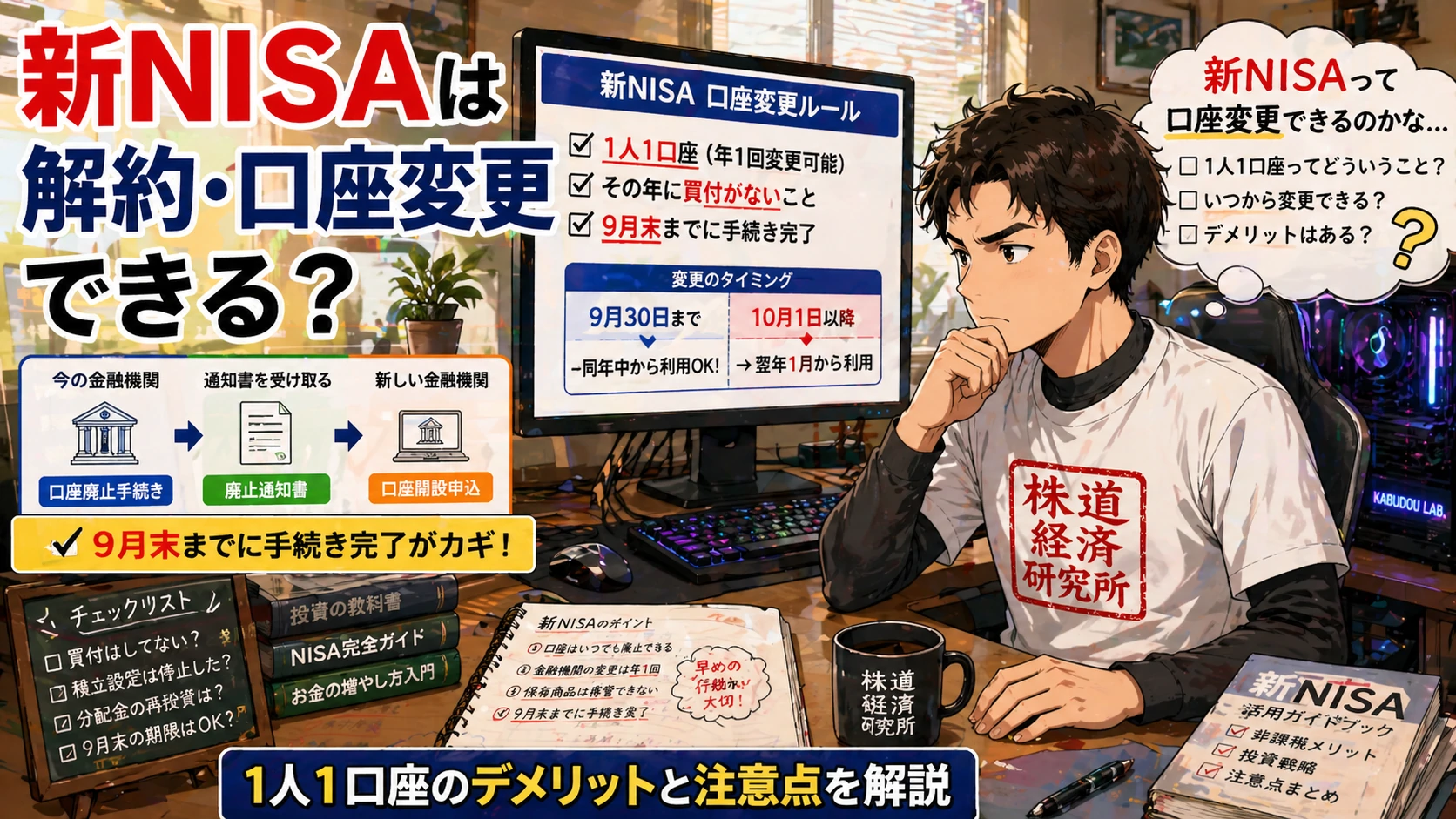

新NISAを始めたものの、「今の金融機関が使いにくい」「一度やめておきたい」と悩んでいませんか?

新NISAは「1人1口座」という厳しいルールがあるため、「一度作ったら一生そのままでは?」と不安に思う方も多いですが、安心してください。結論から言うと、新NISAの口座はいつでも解約(廃止)や金融機関の変更が可能です。

ただし、手続きには「年単位」の制限や「9月末」という期限があり、知らないと「来年まで変更できない」といった失敗を招くこともあります。

本記事では、

- ✔️「売却」と「口座廃止」の決定的な違い

- ✔️他社へ乗り換える際の具体的な手順とスケジュール

- ✔️「1人1口座」制度特有のデメリットと注意点

を、初心者の方にもわかりやすく解説します。

この記事を読めば、迷うことなくスムーズに新NISAの整理・変更ができるようになります。

第1章:新NISAの「解約」には2つの意味がある

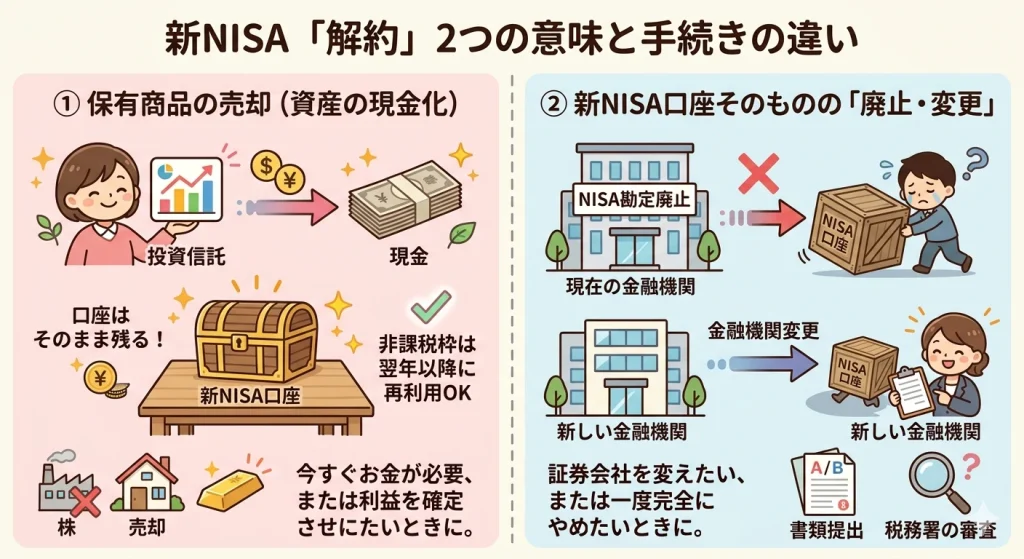

新NISAについて調べていると出てくる「解約」という言葉。実は、「資産の売却」と「口座の廃止」という2つの異なる意味で使われています。

ここを混同すると、「口座を残したいのに閉じてしまった」「手続きが二度手間になった」といった失敗につながります。まずは違いを正確に整理しておきましょう。

① 保有商品の売却(資産の現金化)

新NISA口座で運用している投資信託や株式を売り、お金を戻すことを指します。

- ✔️内容: 投資信託の解約(一部解約・全部解約)や株式の売却。

- ✔️状態: 商品を売っても新NISA口座はそのまま残ります。

- ✔️再投資: 売却した分の「非課税投資枠」は、翌年以降に再利用が可能です。

「今すぐお金が必要になった」「利益を確定させたい」という場合は、この「売却」を行うだけで十分です。

② 新NISA口座そのものの「廃止」または「変更」

本記事で解説するのは、こちらの意味での解約です。金融機関に対して「勘定廃止」や「口座解約」の手続きを行います。

- ✔️内容: 今の金融機関で新NISA口座を使わなくする手続き。

- ✔️状態: 口座そのものがなくなる、あるいは他社へ移るため、今の金融機関では新NISAでの買付ができなくなります。

- ✔️主なケース: 「SBI証券から楽天証券へ乗り換えたい」「一度NISA制度の利用を完全にやめたい」といった場合です。

【比較表】どっちの「解約」が必要?

| 項目 | ① 保有商品の売却 | ② 口座の廃止・変更 |

|---|---|---|

| 正式な呼び方 | 解約、売却、約定 | 勘定廃止、非課税口座解約 |

| NISA口座 | そのまま継続(残る) | なくなる、または他社へ移動 |

| 向いている人 | 現金が必要な人 | 金融機関を変えたい人 |

「今の金融機関から離れたい」「1人1口座のルールを変更したい」という方は、これから解説する「口座の廃止・変更」の手順に進んでください。

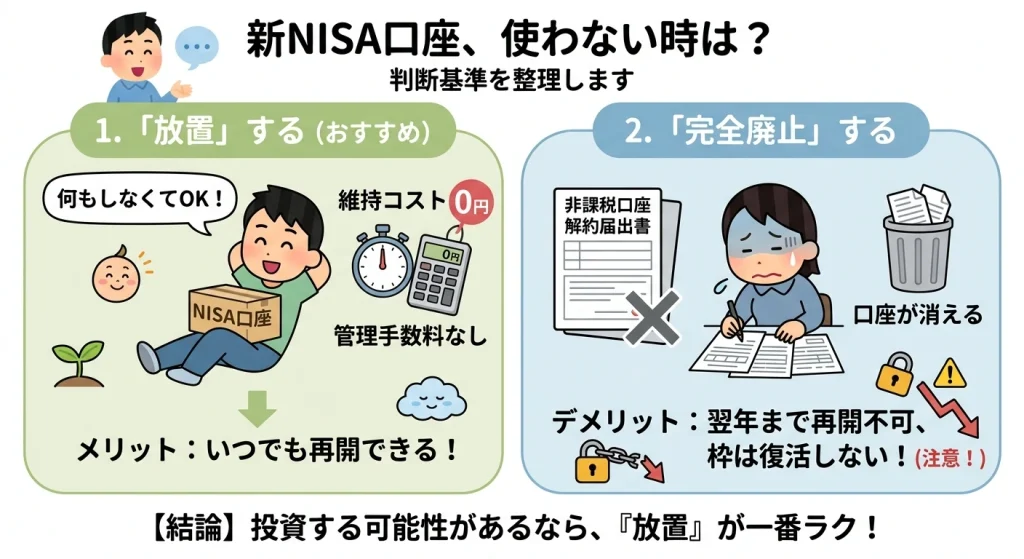

第2章:新NISA口座は解約(廃止)できる?「放置」との違いと手続きの注意点

結論から言うと、新NISA口座はいつでも解約(廃止)が可能です。

「1人1口座のルールがあるから、一度作ったら一生変えられないのでは?」と不安に思う方も多いですが、所定の手続きを踏めば口座を閉じることは可能です。ここでは「投資を休みたい・やめたい」時の適切な判断基準を整理します。

1. 「放置」と「完全廃止」どっちがいい?

新NISA口座を使わなくなった場合、実は無理に解約する必要がないケースも多いです。

- ✔️「放置」する場合(おすすめ)

新NISA口座は、維持しているだけなら口座管理手数料などのコストは一切かかりません。

今後、投資を再開する可能性があるなら、そのまま持っておいてもデメリットはありません。「新しく買い付けをせず、今の資産を寝かせておく」だけでOKです。 - ✔️「完全廃止」する場合

「もう投資は絶対にしない」「管理する口座の数を最小限にしたい」という場合は、金融機関へ「非課税口座解約届出書」を提出して廃止します。

2. 廃止しても「年間の非課税枠」はリセットされない

よくある勘違いが、「一度解約して作り直せば、その年の非課税枠(最大360万円)をもう一度使えるのでは?」という期待です。

残念ながら、一度使用した年間の非課税投資枠は、口座を廃止しても復活しません。

解約したからといって、同じ年内に別の枠でやり直すことはできないため注意が必要です。

3. 他社へ「乗り換え」たい場合は手続きが別!

もし、「今の口座を解約して、すぐに他社でNISAを始めたい」という理由なら、単なる『廃止』ではなく『金融機関変更』という特別な手続きが必要です。

この「乗り換え」には、「その年に買い付けをしたか」によって翌年まで待たされるという非常に重要なルールがあります。

具体的な乗り換えのタイミングや、9月末という「期限」については、次の第3章で詳しく解説します。

第3章:新NISAは別の金融機関へいつでも変更できる?「年1回」の期限に注意

結論から言うと、新NISAの口座変更は「いつでも自由」ではありません。

「年内に買い付けをしたか」と「手続きの時期」によって、変更できるタイミングが決まっています。

1. 口座変更ができる2つの条件

他社への乗り換え(金融機関変更)を年内に完了させるには、以下の2つの条件をクリアする必要があります。

- ✔️その年に一度も買い付け(投資)を行っていないこと

- ✔️その年の9月末までに手続きを完了させること

新NISAには「1人1口座」という厳格なルールがあるため、同じ年に複数の金融機関で非課税枠を使うことはできない仕組みになっています。

2. 【ケース別】いつから新しい金融機関で買える?

状況によって、乗り換え完了までのスケジュールが大きく異なります。

① ✅その年に「一度も買い付けがない」場合

- ✔️期限: 9月30日までに現金融機関で手続き完了

- ✔️利用開始: 同年中から新しい金融機関で新NISAが使えます。

- ✔️ポイント: 「今の証券会社が使いにくい」と感じたら、買い付け前に動くのが最短ルートです。

② ✅その年に「一度でも買い付けがある」場合

- ✔️期限: 10月1日以降に手続き開始

- ✔️利用開始: 翌年の1月1日から新しい金融機関での利用となります。

- ✔️ポイント: 配当金の受け取りや、積立設定が1円でもあると、その年はその金融機関で「使い切る」必要があります。

3. なぜ「9月末」が期限なの?

10月1日は、翌年分のNISA口座予約が始まる基準日です。

「今年分を変えたいなら9月まで」「来年分から変えたいなら10月から」という明確な区切りがあるため、「10月に手続きして年内に他社で買う」ことは物理的に不可能な仕組みになっています。

| 状況 | 手続きのタイミング | 新口座での買付開始 |

| 今年まだ買付なし | 9月30日までに完了 | 同年のうちから |

| 今年すでに買付あり | 10月1日以降に開始 | 翌年1月から |

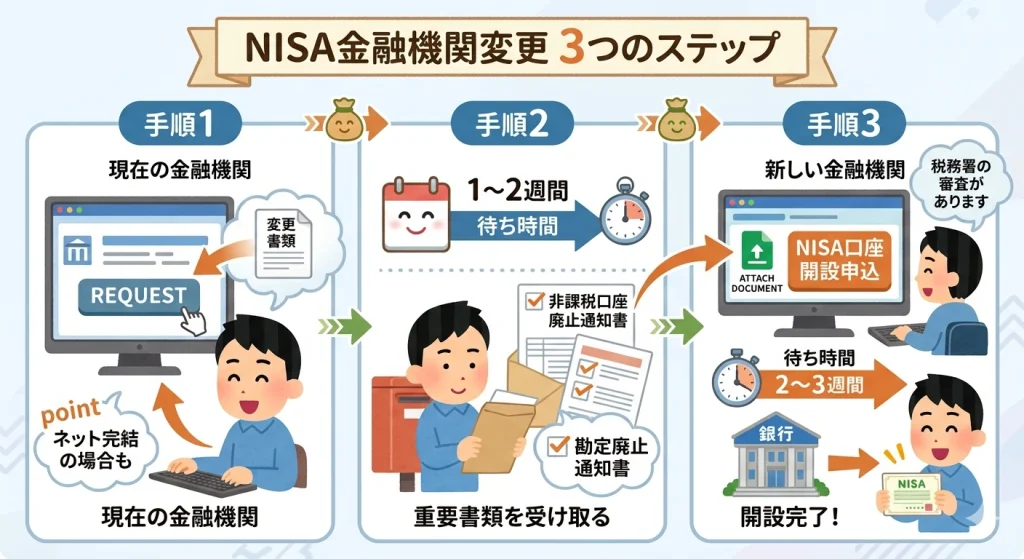

第4章:口座を閉じる(廃止)際の手順|他社へ乗り換える3ステップ

新NISAで他の金融機関へ乗り換えたい場合、単なる「口座解約」ではなく、「金融機関変更」というセットの手続きを行います。

「今の口座から書類をもらい、新しい口座へ提出する」という流れを意識するとスムーズです。

手順① 現在の金融機関で「変更書類」を請求する

まず、現在利用している銀行や証券会社のマイページ、またはカスタマーセンターから「金融商品取引業者等変更届出書」を請求し、返送します。

- ✔️ポイント: ネット証券ならオンライン上で完結する場合もありますが、基本的には「書類の郵送」が発生することが多いです。

手順② 「廃止通知書」を受け取る

手続きが完了すると、金融機関から以下のどちらかの書類が郵送されてきます。

- ✔️非課税口座廃止通知書

- ✔️勘定廃止通知書

どちらも「次の金融機関に提出するための重要な証明書」です。これが手元に届くまでに、1〜2週間ほどかかる場合があります。

手順③ 新しい金融機関で「開設申込」をする

新しく利用したい金融機関(楽天証券やSBI証券など)の公式サイトから、NISA口座の開設申込を行います。

- ✔️必要書類: 手順②で届いた「通知書」を郵送(またはアップロード)します。

- ✔️完了まで: 税務署の審査を経て、新しい口座が開設されます。審査には通常2〜3週間ほどかかります。

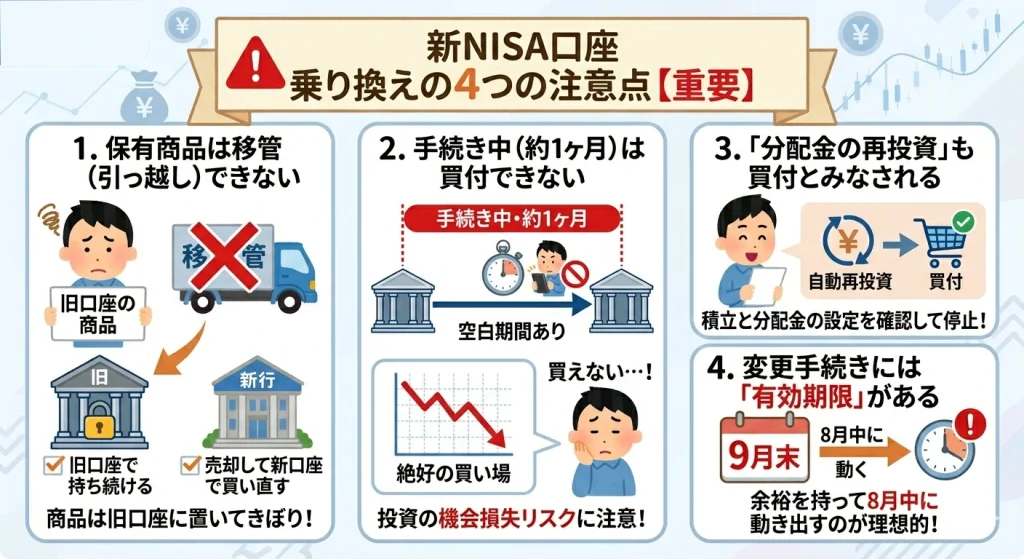

第5章:新NISA口座を他社へ乗り換える際の4つの注意点【重要】

金融機関の変更は可能ですが、事前の確認を怠ると「思わぬ損」や「手続きの停滞」を招きます。特に以下の4点は必ずチェックしてください。

1. 保有商品は「移管(引っ越し)」できない

最も多い勘違いが、「口座を変えれば、今持っている投資信託も一緒に移動できる」という思い込みです。

- ✔️現実: 新NISAでは、今の商品を他社へ移すことはできません。

- ✔️対策: 「今の口座で非課税期限まで持ち続ける」か「売却して新口座で買い直す」かの2択になります。

2. 手続き中(約1ヶ月)は「買付」ができない

手続きを開始してから新しい口座が開設されるまでの間は、どの金融機関でも新NISAでの買い付けができなくなります。

- ✔️リスク: 手続き中に相場が急落して「絶好の買い場」が来ても、投資できないという機会損失のリスクがあります。

3. 「分配金の再投資」も買付とみなされる

「今年はまだ一回も注文を出していないから大丈夫」と思っていても、変更できないケースがあります。

- ✔️盲点: 投資信託の「分配金による自動再投資」が行われると、それは「買付」とみなされます。

- ✔️対策: 乗り換えを検討し始めたら、まずは積立設定を停止し、分配金の設定も確認しましょう。

4. 変更手続きには「有効期限」がある

第3章でも触れましたが、年内に変更を完了させるには9月末というデッドラインがあります。

- ✔️注意: 書類のやり取りに時間がかかるため、9月ギリギリに動くと間に合わないリスクが高いです。余裕を持って8月中には動き出すのが理想的です。

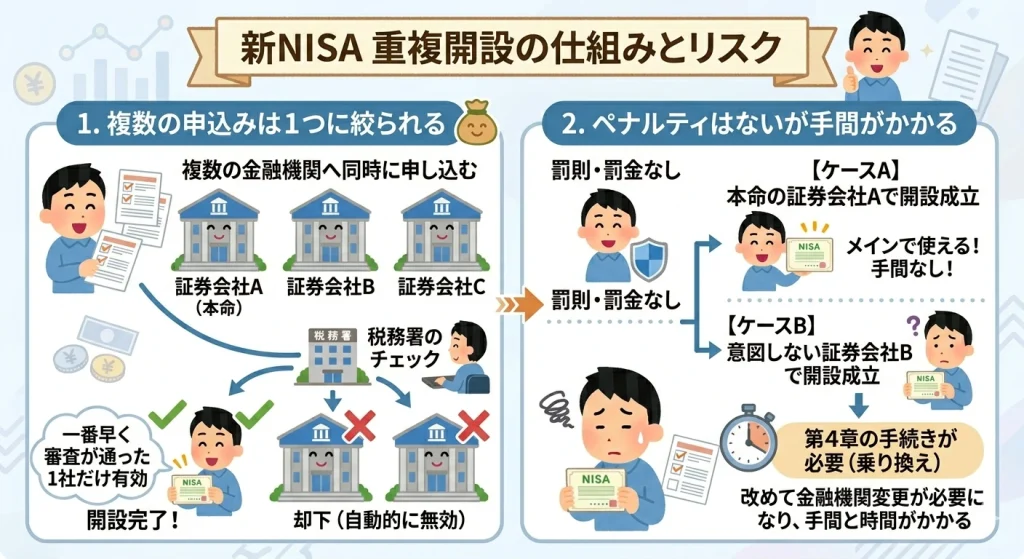

第6章:新NISAを重複開設(二重申込み)したらどうなる?ペナルティはある?

「早く口座を作りたくて、複数の証券会社に申し込んでしまった……」というケースがありますが、結論から言うと、新NISA口座が重複して作られることはありません。

新NISAは「1人1口座」というルールが厳格に守られているため、システム的にブロックされる仕組みになっています。

1. 税務署のチェックで必ず「1社」に絞られる

NISA口座の開設申請を行うと、金融機関から税務署へ「この人は他で口座を持っていないか?」という確認が飛びます。

- ✔️仕組み: 税務署がすべてのNISA口座を一元管理しています。

- ✔️結果: 複数の金融機関で同時に申し込んでも、「一番早く税務署の確認が通った1社」だけが有効になり、それ以外は自動的に却下されます。

2. 利用者へのペナルティ(罰則)は一切なし

「重複して申し込んだら、税務署から怒られたり、NISAが使えなくなったりするのでは?」と心配される方が多いですが、その心配は無用です。

- ✔️ペナルティ: 罰金や利用制限などは一切ありません。

- ✔️通知: 後から審査に回った金融機関から「他社で開設済みのため、手続きを完了できませんでした」という内容の通知が届くだけで終了です。

3. 【注意】「意図しない口座」が優先されるリスク

ペナルティはありませんが、注意すべきは「自分がメインで使いたかった口座ではない方が先に成立してしまう」可能性があることです。

もし、本命ではない口座が先に開設されてしまった場合は、改めて「第4章」で解説した「金融機関変更(乗り換え)」の手続きを行う必要があり、時間と手間がかかってしまいます。

第7章:まとめ|新NISAは「解約・変更」もできるが、計画的な行動を!

新NISAの口座は、一度作ったら終わりではありません。ライフスタイルの変化に合わせて「解約」や「金融機関の変更」を行うことができます。

最後に、この記事で解説した重要なポイントを振り返りましょう。

- ✔️「解約」には2つの意味がある:単なる「資産の売却」ならいつでも自由。口座自体の「廃止」には手続きが必要。

- ✔️「1人1口座」のルールは厳格:年内に1円でも買い付け(積立・再投資含む)をしていると、その年中の他社への乗り換えはできません。

- ✔️乗り換えの期限は「9月末」:年内に変更を完了させるには、9月末までの書類完了が必須。早めの行動がカギです。

- ✔️保有商品の「引っ越し」は不可:他社へ移る際は「今の口座で持ち続ける」か「売却して新口座で買い直す」かの選択になります。

新NISAは非常に自由度の高い制度ですが、口座変更には「1ヶ月程度の時間」と「年単位の制限」という注意点があります。

「もっと使いやすい証券会社にしたい」と思ったら、まずは今の口座で今年の買い付けが止まっているかを確認することから始めてみてください。

新NISAは「1人1口座」という制約があるため、

解約や口座変更も慎重に考える必要があります。

また、損切りや損益通算ができない点について詳しくは、こちらの記事で解説しています。

👉 新NISAの「損切り」はどう考える?損益通算できない最大のデメリットと正しい対策(1/24公開)

コメント